올 주당 3,000원 배당 예상… 하락때 매수 기회로

KT가 공정거래위원회로부터 사상최대 규모인 1,159억원의 과징금을 부과 받았지만, 배당주로서의 매력은 여전한 것으로 평가됐다.

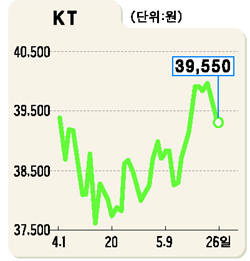

또 이번 사안은 지난 3월부터 알려진 것으로 이미 주가 반영된 측면이 크기 때문에 추가적인 주가하락을 오히려 매수기회로 삼아야 한다는 분석도 제기됐다.

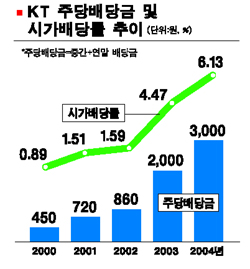

26일 박원재 부국증권 애널리스트는 “사상 최대 규모의 과징금 때문에 순익이 크게 줄어들게 된 데다 시내전화 요금 인하 압력이라는 규제 리스크까지 고려하면 주가에 부정적인 것은 사실”이라면서도“올 연말까지 KT가 주당 3,000원을 배당한다고 보면 현 주가대비 7.5%정도의 수익률을 기록할 수 있기 때문에 배당주로서의 메리트는 충분하다”고 말했다.

김경모 미래에셋 애널리스트도 “올해 예상 순이익의 감소는 불가피하지만 배당을 고려하면 주가의 하방경직성은 유지될 것”으로 내다봤다. 김 애널리스트는 또 “과징금에 따른 주가 하락이 있을 경우 단기적으로 6월에 있을 중간배당을 노려볼 만 하다”고 덧붙였다.

KT는 이날 이사회를 열고, 6월말을 기준으로 주당 1,000원을 중간배당키로 결의했다. KT는 이달초 컨퍼런스 콜을 통해 6월과 12월, 두 차례에 걸쳐 각각 1,000원, 2,000원씩을 배당할 예정이라고 밝힌 바 있다.

추가적인 주가하락 폭도 크지 않을 것이란 예상이 지배적이다. 김성훈 대우증권 애널리스트도 “이번 공정위의 과징금을 1회성에 그친다고 가정하면 주가에 미치는 영향은 1% 내외일 것”이라며 “심리적 요인 외에 실제적으로는 큰 영향이 없을 것으로 본다”고 말했다.

반면 외국계인 씨티그룹글로벌마켓(CGM)증권은 과징금으로 인해 KT의 실적타격이 예상되고, 이미 높은 수준인 규제리스크가 한층 더 심화될 수 있다고 우려했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >