|

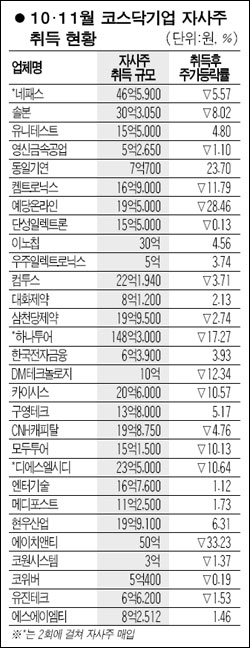

최근 주가가 고전을 면치 못하는 일부 코스닥 상장기업들이 주가 안정을 내걸며 경쟁적으로 자사주 매입에 나서고 있다. 하지만 정작 대부분 공시 당일이나 다음날 반짝 상승만 일으키며 ‘밑빠진 독에 물붓기’에 그치고 있는 것으로 조사됐다. 18일 서울경제가 지난 10월과 11월 두 달간 금융감독원에 자기주식취득결정 공시를 낸 코스닥 기업들을 조사한 결과 총 29개사가 자사주 매입에 들어간 것으로 나타났다. 이는 미국의 서브프라임사태 영향으로 국내 증시가 급락했던 지난 8월(26개) 이후 가장 많은 기록이다. 6월과 7월엔 각각 4개, 2개 업체만이 자사주 매입에 나섰고 9월에도 자사주 취득 공시를 낸 코스닥 상장기업은 6개에 불과했다. 그러나 자사주 매입 이후 해당 업체의 주가 성적표는 대부분 낙제점에 가깝다. 전체 상장주식의 3.2%(19억5,000만원 규모)를 매입하기로 한 예당온라인은 공시 이후 18일까지 무려 28.46%나 하락했다. 공시 다음날 2.7% 오르기도 했지만 ‘반짝 효과’에 불과했다. 3분기 영업이익이 전년동기대비 87%나 증가하는 등 호재가 있었지만 속수무책이었다. 10월과 11월 두 번에 걸쳐 총 46억5,900만원 규모의 자사주 취득을 결의한 네패스 역시 10월 초 대비 5.57% 하락해 자사주 매입 효과를 보지 못했다. 솔본은 10월 9일 총 30억3,050만원 규모의 자사주 매입을 발표했지만 현 주가는 당시 대비 8.02% 빠졌다. 이 밖에 켐트로닉스, 하나투어, DM테크놀로지, 카이시스, 모두투어 등도 자사주 매입에 나섰지만 결과는 10% 이상 큰 폭의 주가 하락이었다. 적게는 수억원, 많게는 30억원 이상씩 쏟아 부어 자사주 매입에 나섰지만 기대했던 효과를 거두지 못하고 있다. 주가 부양의 강력한 수단 가운데 하나인 자사주 매입이 이처럼 무력해진 건 시장의 전반적인 하락 추세를 개별 종목이 막기 힘들다는 데서 그 요인을 찾을 수 있다. 외부 요인으로 하락 사이클이 진행되고 특히 중소형주에 대한 매기 자체가 현저히 떨어진 상황에서 자사주만으로 버티기엔 한계가 있을 수 밖에 없다는 얘기다. 따라서 자사주 매입 공시만 보고 무작정 매수에 나서는 투자는 자칫 위험해 질 수 있다고 전문가들은 충고한다. 봉원길 대신증권 연구원은 “개별 종목의 문제라면 자사주 매입이 효과를 볼 수 있지만 최근과 같은 약세장에선 자사주 매입에 나서도 일회성 효과에 그치고 있다”고 진단했다. 이영곤 한화증권 연구원은 “자사주 매입에 나선다고 해도 해당 종목 전체의 거래량과 비교하면 절대적 비중이 크지 않다”며 “자사주 매입 자체가 해당 업체의 실적이 좋지 않거나 주가 하락 움직임이 나타났을 때 심리적 위축을 안정시키려고 하는 방어적 개념이기 때문에 주가 하락을 방어하는 데는 한계가 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >