실적호전주·고배당 예상주·원자재값 하락 수혜주<br>대형 블루칩 대신 중저가 옐로칩 겨냥을<br>금호산업·한국타이어·제일모직등 "유망"

횡보장세 투자 종목 압축을

실적호전주·고배당 예상주·원자재값 하락 수혜주대형 블루칩 대신 중저가 옐로칩 겨냥을금호산업·한국타이어·제일모직등 "유망"

신경립 기자 klsin@sed.co.kr

“시장은 답답해도 살 종목은 있다.”

국내 증시가 북한 핵실험 악재로 갑갑한 게걸음 장세를 보이고 있지만, 중장기적 실적 호전주를 중심으로 투자자들이 관심을 둘 만한 종목은 곳곳에 숨어 있다. 시장 전문가들은 주가지수와 행보를 같이 하는 대형 블루칩 대신 상대적으로 가격대가 만만한 옐로칩이나 중저가 대형주를 눈여겨보는 한편 ▦지속적인 실적개선 ▦원자재가 하락 수혜 ▦배당 메리트 유망 ▦최근 반등장에서의 소외종목군 등을 테마로 ‘지금 투자하기 좋은 종목’을 제시했다.

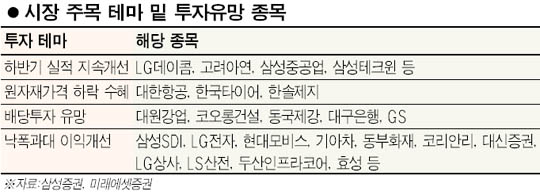

19일 삼성증권은 당분간 증시가 1,300 저점, 1,380선을 고점으로 하는 박스권에 갇힐 전망이지만, 지속적인 실적 개선과 배당메리트 등의 투자 테마에 따른 중가종목 투자가 대안이 될 것이라며, 금호산업, 한국타이어, 제일모직, 웅진코웨이, LG데이콤 등을 투자 유망 종목으로 꼽았다.

오현석 삼성증권 애널리스트는 투자 테마별로는 ▦4분기까지 실적 호전 지속이 예상되는 삼성중공업, LG데이콤, 고려아연 등 ▦원자재가 하락 수혜주인 대한항공, 한국타이어, 한솔제지 ▦배당투자에 좋은 코오롱건설, 동국제강, 대구은행 등을 주목할 필요가 있다고 설명했다.

오 애널리스트는 “최근 조정과정에서 1,300선이 바닥으로 굳어졌지만, 2조8,000억원에 달하는 매수차익잔고로 프로그램 매물 부담이 있는데다 실적발표에 대한 시장 반응도 시원치 않아서 당분간 1,400선 돌파가 어려울 것”이라며 이들 종목을 틈새투자 대안으로 제시했다.

대우증권도 최근 불안한 장세에서는 하반기 실적 모멘텀을 갖춘 배당투자 유망종목에 관심을 둘 필요가 있다며, 금호타이어, S-Oil, 동국제강, SK텔레콤, 피앤텔, GS, 대림산업, LG화학, 풍산, 계룡건설을 꼽았다.

반면 미래에셋증권은 국내기업의 이익조정 국면이 마무리 단계에 돌입함에 따라 국내 증시가 상승추세로 복귀한 것으로 보고, 반등장을 겨냥한 투자 전략을 제시했다. 황영진 미래에셋증권 애널리스트는 “한국시장의 예상 EPS가 상향조정될 가능성이 높아지고 있어 올 하반기에 이어 내년 상반기까지 이익 개선이 예상되는 종목들 가운데 북핵 사태 이후의 반등장에서 상대적으로 소외됐던 종목에 투자하면 수익률을 높일 수 있을 것”이라고 제안했다.

황 애널리스트는 이 같은 시장소외 실적개선주로 LG전자, 현대모비스, 동부화재, 코리안리, 효성 등의 종목을 제시했다. 또 IT주 중에서는 10월 들어 10% 가까운 낙폭을 보인 삼성SDI, 올 하반기에 200%대의 EPS성장률이 예상되는 기아차와 대신증권, LG상사, LS산전, 두산인프라코어 등이 반등 국면을 앞둔 매수후보 종목군으로 꼽혔다.

입력시간 : 2006/10/19 17:11

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >