실적양호 불구 관심끌 재료없어 주가 제자리<BR>증시자금 U턴·배당시즌 임박하면 다시 뜰것

은행주가 양호한 실적과 긍정적인 전망에도 불구하고 시장의 관심을 끌 만한 모멘텀이 부족한 게 가장 큰 악재로 꼽혔다. 이에 따라 새로운 모멘텀이 부각될 때까지 주가는 횡보 양상을 보일 것으로 전망됐다.

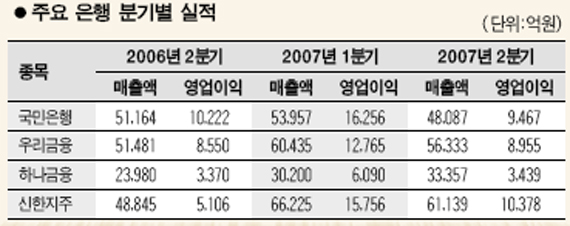

은행주들의 실적은 양호한 편이다. 신한지주는 2일 반기 누적 순이익이 1조6,464억원에 달해 반기 기준 사상 최대치를 기록했다고 밝혔다. 2ㆍ4분기 순이익은 6,886억원으로 전분기(9,598억원)보다 줄었지만 1ㆍ4분기에 LG카드 매각으로 인한 4,500억원의 단발성 이익이 있었던 점을 감안하면 실적은 양호한 수준이다.

신한지주의 2ㆍ4분기 매출액 및 영업이익은 6조1,139억원, 1조378억원으로 지난해 같은 기간에 비해 각각 25.17%, 103.25% 증가했다. 신한금융지주 관계자는 “은행의 판관비가 전분기 대비 19% 줄었고 중소기업과 주택담보대출을 포함한 원화대출금이 증가해 실적이 늘어나게 됐다”고 말했다. 전날엔 우리금융지주가 반기기준 사상 최대 실적을 기록했다고 발표한 바 있다.

그러나 은행주 주가는 약세가 지속되고 있다. 이날 신한금융지주는 전날보다 1.82% 떨어진 5만9,400원을 기록했고 우리금융지주도 1.29% 하락했다. 은행업종 지수는 전날보다 6.25포인트(1.71%) 내린 358.82로 장을 마감해 7거래일 연속 약세를 보였다.

구용욱 대우증권 애널리스트는 “은행 실적의 절대적인 규모는 최고치를 경신하고 있으나 규모가 커지면서 성장율은 많이 떨어지고 있다”며 “은행간 구조조정도 마무리되고 부실채권 문제도 정리 돼 시장의 주목을 받을 만한 모멘텀이 없어 주가가 제자리 걸음을 하고 있다”고 말했다. 구 애널리스트는 또 “인수ㆍ합병(M&A) 재료가 불거지면 주가가 탄력을 받겠지만 이는 단기간 내에 현실화되긴 힘들다”고 말했다.

홍진표 굿모닝신한증권 애널리스트는 “은행의 이익 성장률은 떨어졌지만 증가세는 계속 이어질 것”이라며 “주식 시장이 안 좋아져서 증시로 빠졌던 돈이 다시 들어오거나 배당 이슈 등이 주목을 끌 때 쯤이면 은행주가 다시 관심을 받을 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >