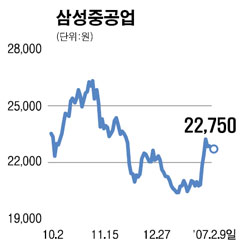

삼성중공업은 지난 한 달 동안 코스피 시장 대비 7% 하락했다. 이는 시장에서 폭발적인 수익성 개선세를 보일 것이란 과도한 기대감에 따른 실망 매물이 나온데다 유가하락에 따른 LNG선과 해양구조물 수주 급감 우려가 작용했기 때문으로 보인다.

지난해 실적 개선세가 미미한 것은 2003년까지 발생한 저가 수주분의 영향이 계속 남아있기 때문으로 이 물량은 올해 1ㆍ4분기에는 전부 소진될 것으로 전망된다.

이에 따라 2ㆍ4분기부터는 점진적인 실적 개선세가 가시화할 것으로 보인다. 특히 2003년 대비 높은 가격(원화환산기준 15% 상승)로 수주한 2004년 LNG선의 매출이 전체 조선부문 매출의 30%대를 웃돌 것으로 추정되므로 수익성 개선의 중추적 역할을 담당할 것이다.

삼성중공업은 현재 100% 환헤지 정책을 채택 중인데, 2004년 평균 원달러 환율 1,100원대에서 2004년 수주분에 대한 헤지가 이뤄졌다고 가정한다면 환율이 1,100원 이상으로 오르지 않는 이상 동사가 확보한 수익성에는 큰 영향을 미치지 않을 것으로 예상된다.

삼성중공업의 2월 현재 LNG선 수주잔량은 42척이며, 올해 최소한 10척 이상의 LNG선 추가 신규 수주가 기대되고 있다.

올해와 내년 수익증대 기대감을 반영해 목표가 2만8,500원을 제시한다.

김상범 삼성증권 Fn아너스 압구정지점장

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >