한전·GS홀딩스·금호석유·코리안리 등<br>1분기 이후 이익 호조세 가능성 높아<br>"4분기 실적 주가 반영 여부 보고 매수를"

주요 상장사들의 지난해 4ㆍ4분기 실적발표가 사실상 마무리되면서 시장의 관심이 올 1ㆍ4분기 이후의 기업 실적전망으로 옮아가고 있다.

특히 지난해 4ㆍ4분기 실적이 부진했어도 올해를 기점으로 개선될 종목들은 일시적으로 주가가 약세를 보일 수도 있지만 실적개선 모멘텀에 힘입어 재차 상승세로 방향을 틀 가능성이 높다는 게 전문가들의 분석이다.

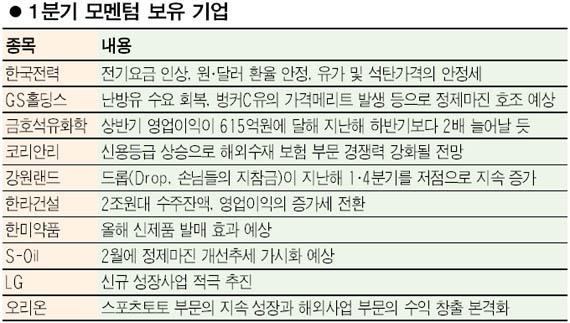

이런 흐름을 보일 것으로 예상되는 종목들은 한국전력ㆍGS홀딩스ㆍ금호석유화학ㆍ코리안리ㆍ강원랜드ㆍ한라건설ㆍ한미약품ㆍS-OilㆍLGㆍ오리온 등으로 지난해 4ㆍ4분기 실적을 바닥으로 우상향 곡선을 그릴 것으로 전망된다.

이중 지난 8일 지난해 4ㆍ4분기 실적을 발표한 한국전력은 기대에 못 미치는 부진한 실적보다는 올해 실적개선 추세에 더 주목해야 한다는 게 전문가들의 분석이다. 이창목 우리투자증권 애널리스트는 “영업이익이 예상 수준을 밑도는 등 지난해 4ㆍ4분기 실적이 부진했지만 큰 의미를 부여할 필요는 없고 실적 회복세가 이어지고 있다는 점에 초점을 맞춰야 할 것”이라며 “전기요금 인상, 연료배합 개선, 낮은 원ㆍ달러 환율, 유가 및 석탄가격의 안정세 등으로 올해에는 실적개선 추세가 이어질 것으로 예상된다”고 말했다. 이 같은 분석에 힘입어 한국전력 주가는 9일 강세를 보이며 지난 이틀 동안의 약세에서 벗어났다.

GS는 확연한 상승흐름을 보이고 있다. 이날 약세를 보이기는 했지만 이는 그동안 주가가 꾸준히 오른 데 따른 차익실현 성격이 강하다. 박대용 현대증권 애널리스트는 “GS의 경우 자회사인 GS칼텍스의 순이익이 크게 줄어들면서 매출과 영업이익이 전년 동기 대비 각각 34.7%, 47.3% 감소하는 부진을 보였지만 1ㆍ4분기 들어 GS칼텍스의 정제마진이 호조를 보이고 있어 GS의 실적도 개선 추세를 보일 것”이라고 내다봤다.

동양종금증권은 금호석유화학에 대해 “지난해 4ㆍ4분기 실적은 예상치에 못 미쳤지만 기업가치의 바닥권 탈피가 감지되고 있다”며 “특히 상반기 영업이익이 615억원에 달해 지난해 하반기(315억원)보다 2배 가까이 늘어날 것으로 보여 적극적인 매수에 나설 필요가 있다”고 밝혔다.

김중현 굿모닝신한증권 애널리스트는 “지난해 4ㆍ4분기에 좋은 실적을 기록했지만 1ㆍ4분기 실적이 저조할 것으로 예상되는 정보기술(IT)주는 약세를 보이고 있는 데 반해 지난해 4ㆍ4분기 부진, 1ㆍ4분기 이후 호조세가 예상되는 은행주는 시장의 상승세를 주도하고 있다”며 “이처럼 실적개선 전망에 따라 종목별로 주가가 차별화되는 양상을 보이고 있는 만큼 지나간 실적보다는 다가올 실적에 관심을 둬야 한다”고 말했다.

이와 함께 지난해 4ㆍ4분기 실적부진이 해당기업 주가에 충분히 반영됐는지 여부와 실적개선 근거가 확실한지도 꼼꼼히 살펴봐야 한다는 게 전문가들의 지적이다. 기업의 실제 이익규모가 당초 예상보다 밑도는 경우가 다수 발생하고 있기 때문이다. 성진경 대신증권 애널리스트는 “지난해에 이어 올해도 기업들의 이익이 연초 예상에 못 미치는 경우가 많이 발생할 수 있는 만큼 실적개선의 근거가 뚜렷한지, 너무 낙관적인 전망을 내놓은 것은 아닌지 세심히 살펴 투자를 결정해야 한다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >