|

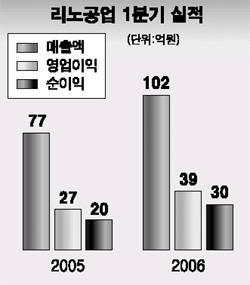

리노공업 등 세계 시장에서 경쟁력을 갖추고 있는 반도체 장비주에 대한 실적개선 전망과 함께 매수 추천이 잇따르고 있다. 13일 CJ투자증권은 “반도체검사장비업체인 리노공업의 1분기 영업이익률이 전년 동기대비 3.7%포인트 상승한 38.4%에 달하는 등 예상치를 웃도는 실적개선 추세를 나타냈다”며 투자의견 ‘매수’에 목표주가 2만3,000원을 유지했다. 전날 리노공업은 1분기 매출액이 전년동기대비 31.7% 증가한 102억원, 영업이익은 전년동기대비 45.9% 늘어난 39억원을 기록했다고 밝혔다. CJ투자증권은 “프로브핀 및 IC테스트소캣장비 세계 1위 업체에 걸 맞는 실적개선”이라며 “다른 분기에 비해 매출이 적은 1분기에도 실적 호조세를 보였으며 검사장비분야에서 일본장비업체보다 원가 및 판가 경쟁력이 우월하다는 점을 감안할 때 실적 증가세가 지속될 가능성이 높다”고 분석했다. 세계 반도체 애셔장비시장에서 2위를 굳히고 있는 피에스케이도 1분기 깜짝 실적이 예상되고 있다. 최시원 NH투자증권 연구원은 “반도체장비시장의 성장 정체에도 불구하고 1분기 매출액 340억원, 영업이익 95억원을 기록을 기록해 지난해 연간 매출액(640억원) 및 영업이익(120억원)의 절반을 웃도는 사상최대 실적이 기대된다”고 말했다. 이 같은 실적개선 전망은 반도체 소자업체들이 보통 연간 투자액을 1분기에 집중하는데다 국내시장 점유율 70%를 기반으로 신규 매출처를 다변화하고 있어 지속적인 매출확대가 가능할 것으로 예상되기 때문이다. 반도체 메인검사장비업체인 프롬써어티도 2분기까지 점진적인 실적 개선추세를 보일 것으로 예측됐다. CJ투자증권은 프롬써어티의 1분기 매출액은 전 분기대비 18.7% 증가한 146억원, 영업이익은 82.0% 늘어난 32억원에 이를 것으로 전망했다. 이날 리노공업 주가는 전날보다 1.20% 오른 1만6,800원에 마감, 4일째 강세를 이어갔으며 피에스케이도 1.39%오른 8,030원으로 3일 연속 상승했다. 반면 프롬써어티는 1.14% 하락했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >