"3대 전략제품 세계 1위로"<br>'기판·카메라모듈·MLCC' 고부가제품 매출 본격화<br>작년까지 구조조정 마치고 장기적 성장궤도 진입<br>6분기만에 흑자전환 성공…목표주가 4만5,000원

| | 강호문 사장 |

|

“작년은 장기 성장의 기반을 마련하기 위한 구조조정의 한 해였습니다. 이제 올해부터는 핵심제품을 중심으로 수익성 위주의 사업에 박차를 가해 오는 2008년에는 기판과 카메라모듈, MLCC(적층세라믹콘덴서) 등 3대 전략제품 세계 1위 달성의 목표를 이룰 것입니다.”

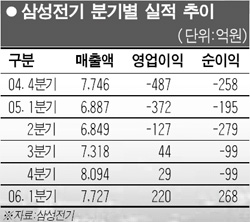

지난 2004년 ‘2010년 세계 3대 종합 전자부품기업으로 도약’이라는 장기 비전과 함께 구조조정에 나선 삼성전기가 지난해 구조조정을 마치고 장기적인 성장궤도에 진입하기 시작했다. 지난 1ㆍ4분기 회사의 영업이익은 전분기대비 659% 늘어난 220억원을 기록했고, 순이익은 지난 2004년 3ㆍ4분기 이후 6분기만에 흑자로 돌아서 실적 턴어라운드에 성공했음을 시장에 입증했다.

삼성전기호(號)를 진두지휘하며 지난 한 해 동안 거센 풍랑을 헤쳐 온 강호문(사진) 사장은 “앞으로 3대 핵심제품에 대한 투자와 매출비중을 늘리고, 신규 사업에 대해서도 조기에 사업경쟁력을 확보해 주요 제품을 세계 톱 클래스의 반열에 올려놓겠다”는 야심찬 의지를 다지고 있다.

기판과 카메라모듈, MLCC 등 3대 핵심제품에 대한 집중 투자를 통해 올해는 월 3,000억원 규모로 매출을 확대하고 글로벌 경쟁력을 한층 강화한다는 것이 강 사장의 전략. 연내 계획하는 시설투자는 작년보다 95% 증가한 3,900억원, 연구개발(R&D)투자는 12% 늘어난 2,900억원 수준. 내년이면 R&D 인력과 투자는 지난 2003년 대비 각각 2배 규모로 확충될 예정이다. 전체 투자의 70%는 3대 핵심부문에 투입, 이미 세계 1위를 지키고 있는 휴대폰용 기판에 이어, 연내 반도체 패키지용 기판은 세계 1위, 카메라 모듈은 2위까지 각각 끌어올리겠다는 계획이다.

강 사장은 “올해는 주력 제품별로 고부가 품목을 집중 육성하고, 제품의 품질 경쟁력을 바탕으로 글로벌 사업역량을 강화할 방침”이라며 “고부가제품과 전략 거래선에 대한 비중을 확대해 외형보다는 수익성 위주로 회사 역량을 모을 방침”이라고 설명했다.

현재 삼성전기는 기판과 카메라모듈, MLCC 등 3대 핵심사업 매출이 전체의 60%를 웃돌 정도로 고부가 제품군 위주의 사업구조를 갖춘 상태. 2002년부터 지난해까지 비주력사업과 저수익품 등 총 24개 품목을 정리해 나간 결과다. 올해는 6월중 대전사업장에 플립칩 BGA 신규 라인 증설을 마무리해 기판부문의 수익 창출력을 높이고, 지난해 개발한 MLCC 신규 고부가 제품의 매출을 본격화시킬 예정이다. 카메라모듈 부문은 초슬림폰용 제품 개발 등에 힘입어 삼성전기 단일제품으로는 처음으로 월 500억 매출을 돌파했다. 상반기 중에는 거래선 매출 확대를 위해 해외 사업장을 증설할 계획이다.

글로벌 경쟁력을 높이기 위한 해외 진출에도 박차를 가하고 있다. 국내는 R&D, 중국은 생산거점 및 복합 단지, 태국은 RF(무선고주파) 단지, 필리핀은 칩 부품단지로 세계 각 거점을 전문화하는 한편 러시아, 이스라엘, 인도 등을 연계하는 글로벌 R&D 네트워크를 구축한다는 것. 강 사장은 “원가경쟁력만을 목적으로 하는 해외 사업은 앞으로 2~3년 내에 한계에 달할 것”이라며 “앞으로는 시장 밀착형 생산 거점으로 거듭나야 할 것”이라고 말했다. 강 사장은 “특히 내년은 중국 동관법인과 필리핀 법인이 각각 15주년과 10주년을 맞는 의미 깊은 해인 만큼 해외 사업장의 역할과 위상 재정립에 나서고 있다”고 강조했다.

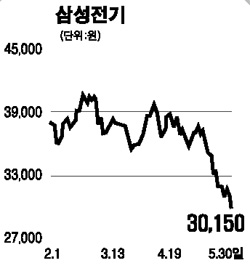

과감한 구조조정을 마치고 본격적인 비상 채비를 갖춘 삼성전기에 대해 시장도 장기적인 안목에서 기대를 걸고 있다. 2004년 4월 5만원에 달한 주가는 올들어 3만원 대에서 부진한 움직임을 보이고 있지만, 실적 턴어라운드에 힘입어 상승세로 돌아설 것이라는 게 전문가들의 전망이다.

노근창 한국투자증권 애널리스트는 “3ㆍ4분기부터 칩 부문 수요 증가 등에 힘입어 본격적인 실적 개선이 예상된다”며 올해와 내년 주당순이익 전망치를 각각 7%와 43%씩 올려 잡고 목표주가 4만5,000원을 제시하고 있다.

권성률 현대증권 애널리스트도 “주력제품 매출이 호조를 이어가고 있고, 6월 이후 설비투자 증설 효과가 가시화하면서 하반기 이후 본격적인 실적 모멘텀이 기대된다”며 올 하반기 영업이익이 400억원을 웃돌 것이라고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >