|

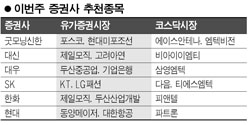

인수ㆍ합병(M&A) 이슈가 부각된 종목들과 단기 낙폭 과대주, 수익성 개선 예상 종목 등이 이번주 추천종목에 대거 포함됐다. 포스코는 글로벌 철강업계의 M&A 이슈와 함께 주가 재평가(리레이팅)가 지속될 것으로 전망됐다. 굿모닝신한증권은 “오는 12일부터 자사주 매입 시작과 함께 1ㆍ4분기 중 인도제철소 건설의 성과가 가시화되면서 포스코 주가에는 긍정적으로 작용할 것”이라고 밝혔다. 두산중공업 역시 M&A 전략을 통해 글로벌 기업으로 거듭날 것이란 점에서 대우증권의 추천을 받았다. 대우증권은 “미국과 루마니아, 베트남에 대규모 생산기지를 추진하고 있으며 최근 일본 미쓰이밥콕을 인수하는 등 M&A를 통한 성장전략이 지속될 것”이라고 전망했다. 두산중공업은 실적 역시 지난해 3ㆍ4분기 바닥을 지났으며 저가성 수주물량이 대부분 소진돼 실적개선이 가시화될 것으로 분석됐다. KT와 대한항공은 단기 낙폭이 과도한데 따른 반등이 예상된다는 점에서 긍정적인 평가를 받았다. SK증권은 KT가 IPTV, 와이브로 등 신규사업 진출로 성장성 회복이 기대되는 가운데 단기 낙폭 과대에 따라 기술적 반등을 시도할 것이라고 예상했다. 또 현대증권은 대한항공의 주가가 단기에 큰 폭으로 하락한데다 1월 인천공항 수송지표가 긍정적으로 나오면서 주가가 반등할 것으로 내다봤다. 수익성 개선이 기대되는 종목들도 대거 추천됐다. 제일모직의 경우 전자재료 부문이 성장 잠재력을 보유하고 있으며 패션 부문의 수익성이 호전될 것이란 점에서 대신증권과 한화증권의 복수추천을 받았다. 대신증권은 고려아연이 세계 아연 수급 불균형에 따라 실적호조가 이어질 것으로 전망했고, 굿모닝신한증권은 현대미포조선이 조선업체 중 영업이익률이 가장 높고 향후에도 안정적 실적개선이 기대된다고 분석했다. 한편 두산산업개발은 랜드마크형 개발사업 선도업체로 부상하면서 사업 구조조정의 효과가 올해 본격적으로 나타날 것이란 점에서 한화증권의 러브콜을 받았다. 또 현대증권은 동양메이저를 한일합섬 인수로 인한 유상증자 우려가 희석됐고 자회사 지분가치 상승이 예상된다며 추천했고, 대우증권은 기업은행이 중소기업 대출시장에서 높은 점유율을 지니고 있고 리스크 관리 능력이 우수하다며 추천주로 꼽았다. 코스닥 종목 가운데서는 엠텍비젼, 피앤텔, 파트론, 에이스안테나 등 실적호전이 예상되는 휴대폰 관련 부품주들이 추천주 리스트에 포진했다. 굿모닝신한증권은 에이스안테나의 경우 글로벌 휴대폰업체로의 안테나 공급성과가 1ㆍ4분기 중 가시화될 것으로 전망했고 엠텍비젼도 올해 삼성전자 MMP(뮤직폰 전용 멀티미디어 칩) 시장에서 점유율을 회복할 것으로 내다봤다. 한화증권은 피앤텔에 대해 “올해 신규 사업인 슬라이딩 힌지의 실적이 본격화할 전망이며 펀더멘털이 양호한대도 불구하고 저평가됐다”고 밝혔다. 또 현대증권은 피앤텔이 “높은 외형성장이 기대되며 높은 영업이익률에도 불구하고 밸류에이션이 낮아 매력적”이라고 추천했다. .

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >