|

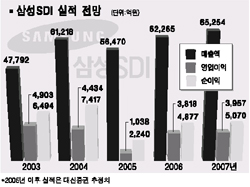

삼성SDI가 PDP와 2차전지 매출 증대에 힘입어 영업이익이 꾸준히 늘어날 것으로 전망됐다. 4일 미래에셋증권은 “올 상반기 PDP TV시장이 호조세를 이어가면서 삼성SDI의 영업이익 회복세가 지속될 것”이라며 목표주 13만5,000원과 ‘매수’ 투자의견을 유지한다고 밝혔다. 이학무 미래에셋증권 연구원은 “주력사업부문인 PDP 영업호조와 2차전지 사업의 회복세가 이어지면서 지난해 4ㆍ4분기 매출액과 영업이익이 1조6,420억원과 1,186억원으로 전분기 대비 각각 14%, 70%가 늘어난 것으로 추정된다”며 “올 1ㆍ4분기에도 영업이익 회복세가 진행될 것으로 보여 주가가 상승세를 보일 것”이라고 내다봤다. 대신증권도 지난 4분기 실적이 시장 기대치에는 못 미치겠지만 지난해 3분기 이후 실적이 꾸준히 개선됨에 따라 영업이익률이 6.6%의 양호한 수준을 보일 것으로 전망하고 목표주가 13만원에 ‘매수’ 의견을 내놓았다. 대신증권은 삼성SDI의 올 PDP 모듈 출하량이 지난해보다 44.7% 늘어난 310만대에 달하고 영업이익도 지난해보다 267.8% 급증할 것으로 예상했다. 영업이익률은 6.1%에 이를 전망이다. 박강호 대신증권 연구원은 “디지털 TV방송 확대와 독일월드컵 개최 등으로 새로운 성장동력원인 PDP 모듈 수요가 늘어나고, 모바일 디스플레이 시장도 견조한 성장세를 이어갈 것”이라며 “본사기준 매출은 전년비 10.3% 늘어난 6조2,265억원에 달할 것”이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >