|

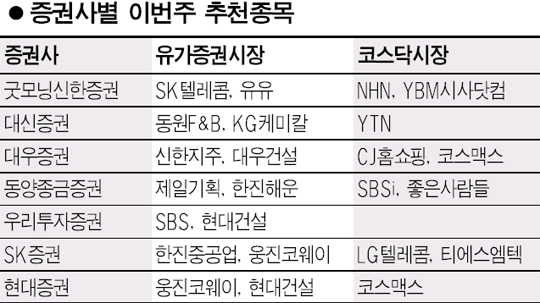

이번 주 추천 종목에는 건설, 방송, 금융, 통신주가 이름을 올렸다. 현대건설은 1ㆍ4분기 실적 호조와 향후 인수합병(M&A)이 재료로 꼽혔다. 현대증권은 “1분기에 양호한 실적을 발표해 펀더멘털 개선이 이뤄졌으며 2ㆍ4분기부터 해외수주 모멘텀이 주가 동력이 될 것”이라며 “M&A 관련 호재가 이어지고 있어 주가 상승 가능성이 높다”고 예상했다. 굿모닝신한증권은 SK텔레콤을 주목했다. 굿모닝신한증권은 “1분기 실적호전에 이어 무선인터넷 성장 지속 및 효율적인 마케팅비용 통제 등으로 실적호조가 지속될 것”이라며 “최근 정통부의 비대칭규제 완화 정책 시행과 함께 HSDPA 등 차세대 서비스를 통해 성장성 회복이 기대된다”라고 밝혔다. 대우증권은 신한지주를 추천주로 올렸다. “은행부문의 수익이 안정궤도에 진입한 것으로 보이고 비은행 자회사들의 이익 기여도가 제고됐다”고 평가했다. 대신증권은 동원F&B에 대해 “지주회사인 동원엔터프라이즈가 대림수산 인수에 성공할 경우 시너지 효과가 기대된다”며 추천했다. SK증권은 한진중공업을 추천했다. 후판가격의 안정과 선가 상승에 따른 조선부문 수익성 개선과 인천 북항, 영종도 등 개발 유망한 부동산을 보유하고 있다는 게 이유다. 이외에 대우건설, 제일기획, 웅진코웨이, 한진해운 등이 추천됐다. 코스닥 시장에선 화장품 업체인 코스맥스가 중복 추천됐다. 현대증권은 “고가의 기능성 화장품 시장 확대로 고성장이 예상된다”며 “적극적인 해외시장 개척으로 신규매출 발생도 호재로 작용할 것”으로 분석했다. 대우증권은 CJ홈쇼핑이 “보유 SO지분의 현재 M&A가치를 감안할 경우, 주가는 절대 저평가 상태”라며 “엠플온라인, 드림시티 지분인수에 따른 수익성 하락은 현재 주가에 충분히 반영됐다”고 판단했다. 동양증권은 SBSi가 “올해 IP-TV의 채널확보를 통한 정액 수입이 확대될 경우 강력한 이익 모멘텀이 기대된다”라고 분석했다. LG텔레콤, 좋은사람들, YBM시사닷컴, 티에스엠텍 등 도 추천됐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >