|

'제2의 한미약품'을 발굴하려는 투자자들이 늘어나고 있지만 워낙 복잡한 신약개발 과정 탓에 투자를 꺼리는 투자자들이 많다.

여러 제약사가 워낙 다양한 신약을 개발하고 있는 데다 신약별로 상품화까지 가기 위해 각기 다른 단계를 밟고 있기 때문이다. 게다가 상품화가 되기도 전인 임상실험 단계에서 기술이전 계약을 체결하는 경우도 많다 보니 투자 타이임을 잡기가 좀처럼 쉽지 않다.

전문가들은 임상실험 성공이 1단계에서 3단계로 넘어갈수록 기술이전이나 상품화 가능성이 높아지기 때문에 2·3단계 임상실험에 성공한 기업들을 살펴보면서 투자 타이밍을 잡는 전략이 유효하다고 조언한다.

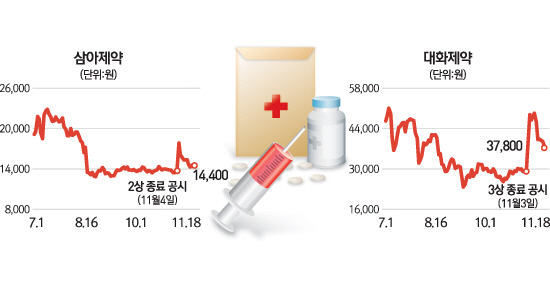

18일 한국거래소에 따르면 이달 들어 삼아제약(2상 종료)과 대화제약(3상 종료)이 임상실험 종료를 공시한 직후 주가가 일제히 급등했다.

삼아제약은 지난 4일 국내 기관지 천식 환자를 대상으로 천식 치료제 임상 2상을 종료했다고 발표한 다음날 주가가 가격제한폭(29.93%)까지 치솟았다. 국내 최초의 호흡기계 질환 치료제 개발이 가시화될 것이라는 기대감이 주가를 끌어올렸다. 대화제약도 지난 3일 장 마감 후 자체 개발한 경구용 항암제인 'DHP107'의 임상 3상을 완료했다고 발표하자 다음날부터 2거래일 연속 상한가를 기록했다. 대화제약은 다음달 식품의약품안전처에 국내 시판허가를 신청하고 해외 기술수출도 추진할 예정이다.

두 기업의 주가가 급등한 것은 총 3단계의 임상실험 가운데 2·3단계가 성공적으로 마무리돼 상품화와 기술이전이 눈앞에 다가왔기 때문이다. 장기간의 연구개발(R&D)과 검증을 마치고 마침내 회사의 실질적인 실적으로 이어질 수 있는 가능성이 한층 높아진 것이다. 하태기 SK증권 연구원은 "통상 임상실험 단계가 높여질수록 기술이전이나 신제품 출시 가능성이 높아졌다는 의미로 해석할 수 있다"며 "임상실험 1단계보다는 2·3단계를 완료한 바이오 기업에 주목할 필요가 있다"고 말했다. 이혜린 KTB투자증권 연구원 역시 "임상실험 단계를 투자지표로 참고해 투자 타이밍을 잡아야 한다"고 전했다.

국내에서는 임상실험 단계는 총 3단계로 나뉜다. 1단계에서는 건장한 일반인을 대상으로 안전성을 시험하고 2단계에서는 환자를 대상으로 개발제품의 효능을 시험한다. 마지막 3단계에서는 2단계보다 10배가량 실험 대상을 확대해 약효와 부작용을 꼼꼼히 점검한다. 각 임상 단계는 a·b 등으로 세분화된다. 결국 2단계 임상을 마치면 실제 환자에게 약효가 있다는 것을 검증 받는 것이고 3단계 임상을 통과하면 안정성까지 인정받게 되는 것이다.

이에 따라 1단계 임상실험을 통과한 경우에는 시장의 주목을 받지 못하는 경우가 많다. 실제 오스코텍은 지난 9월22일 "저분자 신약 후보물질이 미국 식품의약청의임상 1상 시험을 승인받았다"고 밝혔지만 주가는 전날 대비 0.45%(30원) 오르는 데 그쳤다. 알테오젠도 지난달 21일 "지속형 성장호르몬의 국내 임상1상을 종료했다"고 공시했지만 주가는 변동이 없었다.

하지만 예외도 있다. 통상 임상실험을 최종적으로 통과한 경우 기술이전 혹은 상품판매가 진행되지만 신약의 가치에 따라 그 전에 기술이전 계약을 맺는 경우도 있다. 한미약품이 대표적이다. 한미약품이 지난 9일 존슨앤드존슨의 계열 제약사인 얀센과 기술이전 계약을 체결한 '랩스커버리'는 현재 임상 1상만 거쳤다. 한 증권사 연구원은 "기술이 독보적이거나 희귀하다면 한미약품의 사례처럼 초기 단계에 기술이전이 가능하고 3단계까지 완료되더라도 이미 시장에 유사 제품이 판매되고 있다면 별 효과를 보지 못하는 경우도 있다"며 "일반 투자자들이 기술의 경중까지 따지기는 어렵기 때문에 이런 기업을 미리 발굴해 투자하기는 쉽지 않다"고 말했다.

다만 올 하반기 들어 바이오 종목별 차별화가 진행되고 있다는 점을 감안하면 임상실험 외에 이익 개선 여부도 중요한 투자 기준으로 삼아야 할 것으로 보인다. 금융정보업체 에프앤가이드에 따르면 152개 바이오(제약·헬스케어 포함) 상장사 중 118개의 주가(11월17일 기준)가 6월 말 대비 하락했다. 지난 상반기에 바이오 업종 전반이 급등했던 모습과는 확연히 다른 분위기다.

박재철 미래에셋증권 연구원은 "올 상반기까지 헬스케어 업종의 가치 재평가가 이뤄졌지만 앞으로는 실제로 이익으로 이어질 업체에 주목해야 할 시기"라며 "동아에스티나 녹십자처럼 바이오 기업 가운데 이미 제품을 출시했거나 앞으로 예정된 임상실험 대상이 풍부한 업체에 주목할 필요가 있다"고 말했다. /김창영기자 kcy@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >