|

미국 연방준비제도(Fed·연준)가 기준금리를 인상한 직후에는 하이일드채권에, 내년 하반기 이후에는 뱅크론에 투자하는 게 바람직하다는 분석이 나왔다.

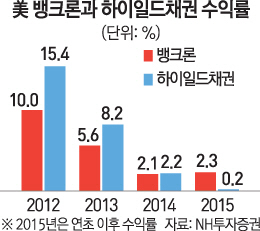

NH투자증권은 8일 보고서를 통해 "연준이 기준금리를 인상한 후 하이일드채권 금리가 8%를 넘어서면 하이일드채권에 투자하고 금리가 2~3차례 인상된 후에는 뱅크론에 투자하는 전략이 효율적"이라고 밝혔다.

하이일드채권은 신용도가 낮은 투기등급 회사채로 수익률은 높지만 부도 위험이 크다. 신환종 NH투자증권 연구원은 "하이일드채권 수익률이 지난해와 올해 유가 등 원자재 가격 하락의 직격탄을 맞아 부진했지만 내년부터는 개선될 것"이라며 "부도율 상승, 금리 상승에 따른 손실 부담, 유동성 부족 등의 위험이 있지만 수익률이 8%가량 나온다면 리스크를 모두 상쇄하고 투자할 만한 수준"이라고 분석했다. 신 연구원은 이어 "하이일드 기업의 부도율은 지난 11월 말 2.8%에서 내년에는 3~4%로 다소 높을 것으로 전망되지만 대부분 저유가로 타격을 입은 에너지 기업에 집중돼 영향은 제한적일 것"이라고 덧붙였다.

뱅크론은 신용등급 'BBB-' 아래 기업에 대한 은행대출 중 선순위대출을 유동화한 채권으로 일반 투기등급 회사채에 비해 상대적 안정성이 높다. 한광열 NH투자증권 연구원은 "금리인상 속도가 느릴 것으로 보여 뱅크론의 수익률과 연동되는 3개월물 리보금리(Libor·런던 은행 간 금리)의 상승속도 역시 느려질 수밖에 없다"며 "뱅크론의 금리 매력이 부각되려면 기준금리가 현재보다 0.75%포인트 이상은 올라야 하기 때문에 내년 하반기나 돼야 투자 매력이 생길 것"이라고 설명했다. /박준호기자 violator@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >