|

'설탕의 달콤함에 취한 헤지펀드들'

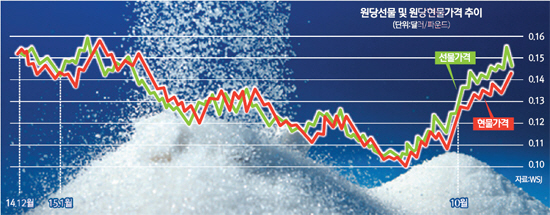

설탕의 원료인 원당 선물가격이 치솟고 있다. 월스트리트저널(WSJ)은 10일(현지시간) "투자자들이 갑자기(Suddenly) 원당에서 다시 기회를 찾고 있다"며 원당가격 동향을 조명했다. 원당 선물가격은 지난 8월 24일 이후 39% 치솟았다.

지난 2011년 이후 최대 증가폭이다. 신문은 상품선물거래위원회(CFTC)를 인용해 "상품시장이 맥을 못 추는 가운데서 원당 가격 상승은 이례적"이라며 "원당선물 거래량이 지난 9월 최고치를 기록했고, 이달 들어서도 베팅액이 2년래 가장 높았다"고 보도했다. 원당에 베팅하는 기관은 튜더인베스트먼트, D.E 쇼 등 투기자본으로 분류되는 헤지펀드들이다.

원당 선물 가격 상승의 가장 큰 배경은 수급요인이다. 국제설탕기구(ISO)는 올해 설탕 공급이 수요보다 350만톤 부족할 것으로 전망했다.

지난 8월 공급초과로 원당 가격이 7년래 최저치로 떨어졌지만 이후 생산량 감소 전망에 다시 오름세로 돌아섰다는 것이다. 브라질 헤알화와 인도 루피화 가치가 점차 회복될 것이라는 전망도 원당 가격을 끌어올리는 요인으로 지목된다. 하지만 현행 원당 선물가격에는 투기자본과 연관된 거품이 끼어 있다는 관측도 나온다. 저금리로 자금을 빌린 뒤 파생상품 등 고수익을 올릴 수 있는 분야에 투자하는 투기자본이 원당선물 가격을 끌어올린다는 것이다.

WSJ는 그 증거로 원당의 선물-현물가격간 괴리를 들었다. 원당 선물가격은 지난주 현물가격에 비해 12% 높았다. 일부 트레이더들은 "선물가격이 현물에 비해 너무 높은 수준"이라며 "선물가격에 거품이 끼어 있을 수 있다"고 말했다. 7,500만달러 규모의 자금을 운용하는 헤지펀드 마틴 펀드 매니지먼트의 데이비드 마틴 매니저는 "원당 선물가격은 현물과 완전히 분리된 상태"라고 말했다.

미국 상품거래소(ICE)도 이같은 동향을 주시하고 있다. ICE는 지난 5일 원당 선물에 대한 위탁 보증금율을 19.5% 올렸다. 이는 저금리로 돈을 빌려 투자할 때 일어나는 '레버리지'를 줄이는 효과를 낸다. 이 조치로 지난 9일 원당 선물가격은 파운드당 13.99센트로 3.3% 하락했다.

설탕이 투자자들의 관심을 받기 시작한 것은 올해 초부터다. 브라질 헤알화 가치하락으로 원당 가격이 떨어지지자 투자가치가 주목받기 시작한 것이다.

브라질은 세계 원당 수출액의 40% 이상을 차지한다. 헤알화 가격 하락은 원당 생산량을 끌어올려 가격 하락을 유발한다. 헤알화 가치 하락에 가장 먼저 베팅한 곳은 주로 거시경제 흐름을 예측해 투자하는 매크로 헤지펀드다. 이들은 헤알과 가치 하락에 대항하기 위해 원당을 더 싼 값에 팔았다고 브로커들은 말했다. 이후 과도하게 급락했던 헤알화 가치는 일부 회복됐고, 투자자들이 투자원금 회수에 나서자 매도세가 몰려 가치는 다시 하락했다.

이 과정에서 헤알화보다 더 싼 투자처인 원당에 자금이 몰렸다는 것이다. 헤지펀드인 브리아르우드 캐피탈 매니지먼의 프레드 슈츠만은 "원당은 우리에게 머니 메이커(Money Maker)와 같다"고 말했다.

브리아르우드는 올해 초 원당에 대해 매도 포지션을 취했다가 지난 9월 들어 매수 포지션으로 돌아서 막대한 이익을 남겼다. 헤지펀드들은 수급에도 주목했다. 올들어 9월까지 중국의 설탕 수요는 375만톤으로 전년 같은기간보다 55% 뛰었다. 수요증가로 원당 가격이 상승하면 선물가격 역시 오른다는 것이다.

하지만 일각에선 조만간 공급 초과로 원당 가격이 다시 하락세로 돌아설 것이란 전망이 나아고 있다. ISO에 따르면 지난 9월말 기준 원당 재고량은 8,540만톤으로 지난해 9월의 8,320만달러보다 많다.

이는 전세계 설탕수요를 6개월간 충당하고도 남는 양이다. 브라아르우드 펀드메니어 프레드 슈츠만은 "조만간 원당 선물투자를 중단할 예정"이라며 "우리의 투자 모델은 원당 선물가격이 이상하다는 신호를 보내고 있다"고 말했다.

/김능현기자 nhkimchn@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >