|

|

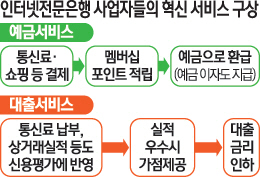

아이뱅크 등 인터넷전문은행 컨소시엄사들이 고객의 멤버십 포인트를 현금화해 은행 예금으로 돌려주는 고객정보 융합 서비스를 검토하고 있다. 이 방안이 실현되면 멤버십 포인트가 일정 기간 경과 후에도 소멸되지 않고 예금으로 입금돼 소비자의 지갑이 두둑해지는 효과가 기대된다. 현재 국내 통신·유통·금융 분야의 멤버십 포인트는 수조원대에 이르는 것으로 추산된다.

이들 컨소시엄사는 또 통신료 연체 등의 이력이 없으면 대출금리를 깎아주는 방안을 추진하고 독자적인 페이먼트 시스템(금융결제 체계)을 개발하는 등 금융 서비스 차별화에 나서기로 했다.

11일 정보통신기술(ICT) 업계에 따르면 SK텔레콤·인터파크·IBK기업은행 등 15개사가 컨소시엄을 꾸려 인터넷전문은행 예비인가를 신청한 아이뱅크 측은 컨소시엄 참여사들이 각각 자사 고객들에게 지급해온 각종 포인트·쿠폰 등을 아이뱅크 예금을 통해 현금으로 돌려주는 방안을 적극 연구하고 있다.

아이뱅크 측의 한 관계자는 "고객이 통신료를 결제할 때마다 일정 비율을 포인트로 적립해 아이뱅크의 통신료 결제계좌로 환급해 드리는 식의 서비스를 연구하고 있다"며 "해당 예금계좌에 환급된 포인트에 대해서는 일반 계좌와 동일한 예금금리를 적용해 드리고 언제든지 고객이 현금으로 인출할 수 있도록 할 계획"이라고 말했다.

지난해 국정감사에서 공개된 자료를 보면 이동통신사 회원들이 쌓은 멤버십포인트는 이미 지난 2012년 7,910억원에 이르렀다. 여기에 유통업계나 카드사 등까지 포괄할 경우 멤버십 포인트 규모는 이미 수조원대에 이를 것으로 추정된다. 이를 현금화해 은행계좌로 적립할 경우 대규모 예금시장이 새로 창출되는 효과가 기대된다. 인터넷결제은행 사업에 뛰어든 한 대형 유통업체 관계자는 "사실상 화폐처럼 쓰이는 캐시포인트(멤버십포인트) 적립규모가 계속 누적되고 있고 그 사용처도 확대되고 있는 추세여서 앞으로 캐시포인트 규모가 국내 소비시장의 10%이상까지 성장할 것으로 보고 있다"고 전했다.

인터넷전문은행 신청 사업자들은 대출서비스 영역에서도 파격적인 실험을 준비하고 있다. 고객의 상거래실적이나 통신비 납부 이력처럼 기존의 은행들은 간과하거나 확보하지 못했던 정보를 고객 신용평가시 반영해 우수고객에게는 대출 금리를 낮춰주는 방안이다. 인터넷전문은행 신청 사업자들이 특히 눈여겨보는 계층은 1,200만명대에 달하는 신용등급 5~6등급대의 저신용자들이다. 인터넷전문은행 사업을 추진 중인 한 통신업체 관계자는 "미국이나 일본에서는 대출시장에서 인터넷전문은행이 차지하는 규모가 3%가량에 불과하지만 우리나라에선 중장기적으로 최대 10%대의 점유율 확보도 가능할 것"이라며 "미국·일본 등과 달리 우리나라에선 연 10%대 금리의 대출금리시장이 기존에 워낙 미약했기 때문에 신규 사업자 진출시 사장점유율이 중장기적으로는 10%대에 이를 수 있다"고 내다 봤다.

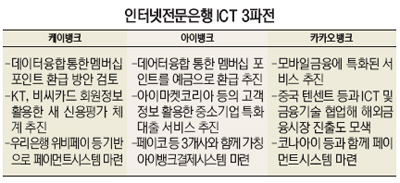

인터넷전문은행 사업자들은 예금·대출뿐 아니라 결제 부문에서도 특화된 페이먼트서비스를 준비하며 3파전 양상을 보이고 있다. 아이뱅크에서는 아이뱅크결제시스템(가칭)이라는 페이먼트 플랫폼을 개발하고 있다. 현재 페이코와 갤럭시아 커뮤니케이션스, 세트뱅크 등 3개 업체가 주축이 돼 해당 플랫폼을 연구 중이다. 카카오뱅크의 경우 코나아이라는 업체 금융·통신 솔루션 업체를 중심으로 특화된 결제시스템을 마련할 계획이다. 케이뱅크의 경우 이미 위비페이와 같은 온라인 결제시스템을 개발한 우리은행을 비롯해 국내 결제시스템의 대표업체인 다날 등이 참여해 있어 결제플랫폼 개발에서 보다 유리한 고지를 확보했다는 평가를 받고 있다. 카카오뱅크의 경우 금융·통신 부문의 솔루션 업체인 코나아이 등이 참여해 결제플랫폼 개발에 나설 것으로 전망된다.

/민병권기자 newsroom@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >