|

'차이나 머니(중국 자본)'의 국내 자본시장 공습이 거세지고 있다. 올해 국내 주요 인수·합병(M&A) 거래에 꾸준히 중국 자본이 인수 후보로서 이름을 올리고 있다. 중국 자본의 한국 진출은 침체일로의 국내 자본시장에 활기를 불어넣는다는 측면에서는 긍정적이다. 하지만 단순히 '찔러보기'식으로 인수전에 참여하거나 매각주관사가 흥행을 위한 '러닝메이트'로 중국 기업을 활용하는 사례가 적지 않아 결과적으로 가격만 부풀리는 역효과를 가져온다는 지적이 나온다.

12일 투자은행(IB) 업계에 따르면 중국 금융그룹 2곳은 이베스트투자증권 최대 주주(85%)인 G&A프라이빗에쿼티(PE) 측에 인수의향서(LOI)를 제출하고 초기 실사를 진행하고 있다. 앞서 지난 7월 G&A PE는 매각자문사로 씨티글로벌마켓증권을 선정하고 공개 입찰이 아닌 비공개 수의계약 형태로 매각을 진행해오고 있다. 이번 거래에 정통한 관계자는 "중국 측 원매자 2곳 모두 최소 5,000억원 이상의 인수 가격을 제시해야 정보를 제공할 수 있다는 G&A PE 측의 요구에 동의한 것으로 알고 있다"며 "당초 시장의 예상보다 다소 높은 매각 가격을 고려해 우선 경영권 행사가 가능한 일부 지분만 파는 분리매각 방식도 거론되고 있다"고 전했다.

중국 자본이 이베스트투자증권에 '눈독'을 들이는 것은 가격이나 사업 기반 측면에서 국내 자본시장 진출의 교두보로 삼기에 적합한 매물이기 때문으로 풀이된다. 우선 매각 가격이 2조원 안팎으로 추정되는 KDB대우증권이나 현대증권에 비해 가격 부담이 상대적으로 적은 편이다. 더불어 LIG투자증권·리딩투자증권·골든브릿지투자증권 등 현재 시장에 매물로 나온 중소형 증권사와 비교할 때, 이베스트투자증권은 종합 증권사로서의 사업 기반을 확보하고 있다. 온라인 브로커리지라는 특화 DNA를 토대로 법인영업·IB사업 부문으로 사업 영역을 넓혀 현재 비교적 균형 있는 사업 포트폴리오를 구축하고 있다는 평가다. 설립 당시부터 '온라인 DNA'를 중심으로 성장해온 탓에 지점 영업(리테일)망이 협소해 인수 이후 외국 자본에 의한 구조조정 등의 구설수에 휘말릴 여지도 없다. 폭넓은 중화권 네트워크를 토대로 '제 2의 유안타 증권'을 꿈꾸는 중국 금융자본 입장에서는 충분히 매력적인 매물인 셈이다.

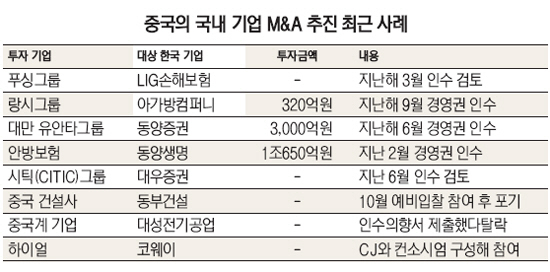

사실 중국계 자본이 국내시장 진출에 관심을 보이는 것은 어제오늘의 일이 아니다. 지난해 6월 대만 유안타그룹이 동양증권(현 유안타증권)을 3,000억원에 인수하며 중국 자본 공습의 첫 '신호탄'을 쏘아 올린 이래, 중국 푸싱그룹·안방보험그룹·시틱(CITIC)그룹 등이 국내 은행·증권 등 금융사를 상대로 한 M&A에 적극적인 행보를 보여 왔다. 중국 최대 민영그룹인 푸싱그룹은 지난해 LIG손해보험·KDB생명·현대증권 인수를 동시 다발로 추진했고 안방보험은 올해 2월 보고펀드로부터 동양생명을 1조650억원에 인수하며 중국 자본 최초로 국내 보험시장에 발을 디뎠다. 실제 입찰로 이어지지는 않았지만 안방보험은 국내 1위 증권사인 KDB대우증권 인수에도 큰 관심을 나타낸 바 있다. 국내 주요 금융사 매물이 나올 때마다 중국계 자본이 항상 '하마평'에 오르는 것도 이 때문이다.

막강한 자본력을 토대로 한 '먹성' 좋은 중국 자본이 국내 M&A 시장에 밀려들면서 이에 대한 우려의 목소리도 커지고 있다. 저성장 기조와 맞물려 활력을 잃어가고 있는 국내 자본시장에 중국 자본이 새로운 활기를 불어넣고 있는 점은 분명 긍정적이다. 그러나 '찔러보기'식의 참여도 적지 않다는 게 IB업계 관계자들의 설명이다. M&A건마다 중국계 자본이 후보자 명단에 이름을 올리고 있으나 중국 효과로 가격만 띄울 뿐 실제 거래로 성사되는 경우는 많지 않다는 점이 이를 간접적으로 보여준다. 9월 동부건설 인수전에도 중국 건설회사가 뛰어들었으나 본입찰에 참여하지 않았고 최근 복수의 중국 전략적투자자(SI)들이 대성전기공업에 LOI를 제출했으나 적격인수후보(쇼트리스트)에는 한 군데도 이름을 올리지 못했다.

국내 사모펀드(PEF)의 한 관계자는 "M&A 거래의 열기를 최대한 뜨겁게 해 매각 가격을 높게 받아야 하는 주관사들이 중국계 자본을 흥행을 위한 '불쏘시개'용으로 활용하는 경우가 적지 않다"며 "국내 대형 딜의 경우 이를 감당할 수 있는 국내 기업이나 PEF가 많지 않은 만큼 앞으로도 주관사들의 중국계 자본 모시기 경쟁이 계속될 것"이라고 전했다. /박준석기자 pjs@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >