|

#1. 운용 자산 규모가 8조~9조원에 달하는 '큰 손' A 공제회의 대체투자 최고 책임자는 요즘 사모펀드(PEF)와 네트워크를 넓히기 위해 발로 뛰고 있다. 지난달에는 국내 연기금·공제회를 거들떠보지도 않는 외국계 PEF의 한국 대표에게 이례적으로 만남을 요청해 '얼굴도장'을 찍고 왔다. 지난 11일에는 바쁜 오후 시간을 모두 비워둔 채 자본시장연구원과 PEF협의회가 주최한 컨퍼런스 행사(오후2시~6시)에도 참석해 국내 거물급 PEF 대표 및 파트너들과 인사도 나눴다. 그는 "PEF가 투자 건을 가지고 오기를 사무실에서 가만히 기다리고 있어도 되는 시절은 이미 지나갔다"며 "연기금이 먼저 PEF 운용사와 스킨십을 갖고 네트워크를 넓혀가야 좋은 투자 건을 소개받을 수 있다"고 털어놓았다.

#2. 국내 한 중견 PEF의 대표는 투자 대상 기업을 인수할 자금 일부를 연기금·공제회로부터 모집할 때 거래 관계가 있고 친분이 있는 5~6곳의 기관만 선별해 투자 제안을 한다. 연기금의 지위를 악용해 고압적인 협상 태도를 보이는 곳은 아무리 '실탄'이 많아도 찾지 않는다. 그는 "연 7~8% 수익을 보장하는 중위험·중수익 투자 건 모집은 어차피 오버부킹(over booking·유효수요 초과)되는 경우가 많아 마음이 가는 기관에만 제안한다"며 "가끔 투자 제안을 받지 못한 기관 실무진에게 항의 전화가 오는 경우가 있다"고 귀띔했다.

자본 시장의 '슈퍼 갑'으로 불리는 연기금, 그런 전주(錢主)로부터 돈을 받아 기업 인수 및 지분 투자에 나서는 PEF의 역학 관계가 장기 저금리시대를 맞아 미묘하게 바뀌고 있다. 막강한 실탄을 무기로 슈퍼 갑 지위의 연기금이 이제는 PEF에 "투자에 합류할 수 있게 해달라"고 매달리는 형국이다. 좋은 투자처를 보유한 PEF는 되려 돈을 내어 줄 연기금을 자신들이 골라가며 자금 조달에 나선다. 연기금·공제회의 대체투자 실무진이 입을 모아 "이제 좋은 시절 다 지나갔다"고 푸념하는 이유다. 물론 사모펀드와 같은 대체투자처에 국한한 현상이지만 격세지감이다.

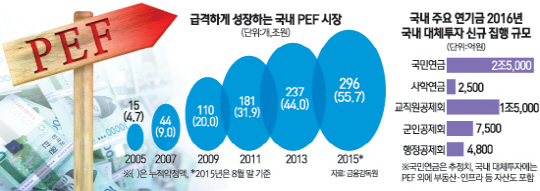

양측의 '갑·을' 구도가 변화하고 있는 이유는 대체투자 시장에서의 공급과 수요의 불일치 때문으로 풀이된다. 사상 초유의 1%대 저금리를 맞아 국내 연기금·공제회가 주식·채권 등 전통자산 일변도에서 탈피해 너 나 할 것 없이 대체투자(공급) 규모를 확대하고 있으나 저성장에 직면한 국내 시장에서 투자처(수요)는 한정적이다. 유망 투자처를 발굴하기란 여간 어렵지 않은데다 대체투자의 수익률이 다른 분야에 비해 상대적으로 높은 편이다. 국민연금만 하더라도 지난해 국내 주식투자 수익률이 1.67%에 그쳤지만 국내 대체투자 수익률은 8.98%에 이른다. 국민연금 등 주요 연기금이 올해 국내 대체투자에 신규로 집행할 금액만 대략 5조5,000원에 달한다. 또 PEF가 2004년 12월 사모펀드 관련법 도입 이후 국내 인수합병(M&A) 시장에서 양적인 면이나 질적인 측면 모두 괄목 성장했다는 점도 이유로 꼽힌다.

최근 국내 PEF들이 연기금·공제회의 입맛에 딱 맞는 7~8% 수익률의 프로젝트 투자 건을 만들어 오면 치열한 경쟁 끝에 일찌감치 '완판'되는 현상은 이를 뒷받침한다. 현재 글랜우드프라이빗에쿼티(PE)가 라파즈한라시멘트를 인수하기 위해 1,000억~1,500억원 규모로 조성 중인 프로젝트 펀드(투자 대상을 미리 정해놓고 설립하는 펀드)는 국내 기관들이 잇따라 참여 의사를 밝히면서 오버부킹됐다. 한앤컴퍼니의 쌍용양회 인수를 위한 총 5,000억원 규모의 인수금융 중 7%대 금리를 보장하는 후순위 대출분(1,200억원) 역시 자금 조달 기한이 촉박했음에도 불구하고 초과 청약된 것으로 전해졌다. 이에 일부 공제회는 쌍용양회 투자를 위해 통상 금리 수준이 높지 않아 연기금이 참여하지 않는 선순위 대출 물량 일부를 떠안는 조건으로 후순위 참여를 약정 받기도 했다.

결국 이 같은 투자처 확보 '전쟁'에서 유리한 고지를 점하기 위해서는 PEF와 끈끈한 네트워크를 구축해야 한다는 게 기관들의 판단이다. 정기적인 블라인드 펀드(펀드 설립 후 투자 대상을 고르는 펀드) 출자는 그중 하나의 수단이다. PEF 입장에서도 좋은 프로젝트 건이 생기면 자신들의 블라인드 펀드에 출자한 기관 위주로 참여 우선권을 부여할 수밖에 없기 때문이다. IB 업계의 한 관계자는 "선수들끼리 철저하게 숫자로만 이야기한다는 PEF 시장에서도 '결국은 사람이더라'는 원칙은 불변한 것 같다"며 "좋은 프로젝트 투자 건이 있으면 아무래도 밥 한 번 더 먹고 왠지 마음이 가는 기관을 찾아가는 게 사람 마음"이라고 전했다. /박준석기자 pjs@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >