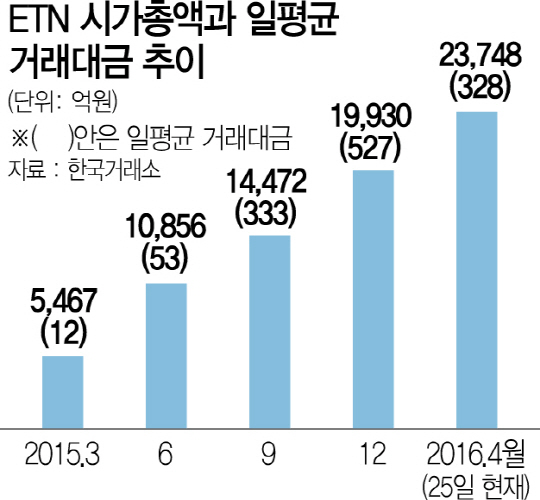

국내 증권사들이 새로운 상장지수증권(ETN)을 잇따라 출시하고 있지만 어려운 상품구조와 비싼 수수료에 증권사만의 거래에 그치고 있다. 지난 2014년 11월 개설된 ETN 시장은 개설 1년 반에 시가총액이 2조원을 넘어서고 21일 10개 상품이 새롭게 상장되면서 종목 수도 92개로 확대됐다. 하지만 외형적 팽창에 비해 개인투자자들의 참여가 극히 저조해 ‘빛 좋은 개살구’라는 지적이 나온다.

25일 한국거래소에 따르면 3월 ETN 중 가장 거래가 많았던 종목은 NH투자증권(005940)의 ‘QV Big Vol ETN’이다. 일일 변동성이 큰 대형주 10개를 지수화해 자산으로 삼은 상품은 하루 평균 39억원이 거래됐다. 하지만 거래 중 개인투자자의 비중은 0.1%에 불과하다. 20일 기준으로 QV Big Vol ETN의 상장주식 500만주 중 유동성공급자인 NH투자증권(005940)이 99.9%인 499만5,489주를 보유하고 있기 때문이다. QV Big Vol ETN에 이어 거래가 많았던 삼성증권(016360)의 ‘삼성 화학 테마주 ETN(30억원)’ ‘삼성 미디어 테마주 ETN(22억원)’과 신한금융투자의 ‘신한 레버리지 WTI원유 선물 ETN(20억원)’ 등도 90% 이상의 주식을 ETN을 만들어 판매한 증권사가 보유하고 있다.

25일 기준 상장된 ETN은 총 92개. 7개 증권사가 상품을 운용 중이다. 2014년 11월 시장 개설 이후 덩치가 2조원까지 늘었지만 일평균 거래대금은 3월 말 기준 283억원에 불과하다. 이마저도 97.16%가 유동성공급자가 가지고 있다. 사실상 증권사들 간에 물량을 주고받는 인위적인 거래가 대부분이다.

ETN시장이 개설된 지 일년 반이 지났지만 증권사들만의 리그에 머무는 것은 우선 상품구조가 지나치게 복잡하기 때문이다. ETN은 국내 대표지수에 투자하는 상장지수펀드(ETF)와는 달리 섹터나 테마형 상품이나 선물 등의 변동성을 기반으로 상품을 만든다. ‘선물매수-콜옵션매도’ 전략, 이벤트 드리븐 전략 등 다양한 구조로 설계돼 있다. 그렇다 보니 상품 구조에 대한 이해나 관심이 ETF보다 부족하다. 수수료가 비싼 것도 개인투자자의 진입을 가로막는다. ETN은 복잡한 구조 때문에 적게는 0.4%에서 많게는 2%까지 수수료로 책정돼 있다. 상품 보수수료가 0.5% 수준인 ETF보다 많게는 4배까지 비싼 셈이다.

그렇다 보니 ETN 시장에 진입한 증권사들은 시장조성자의 의무로 인위적인 거래를 일으켜 시장을 유지할 수밖에 없는 상황이다. 증권사 관계자는 “호가를 만들고 ETN 시장을 관리할 의무가 증권사에 있다”며 “현재는 일반인의 참여가 저조하지만 다양한 상품이 나오며 개인의 참여도 확대될 것으로 기대한다”고 말했다.

/박시진기자 see1205@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

see1205@sedaily.com

see1205@sedaily.com