지난 6월 전반적인 경기지표가 호조를 보였지만 내용을 들여다보면 낙관을 할 수 없다.

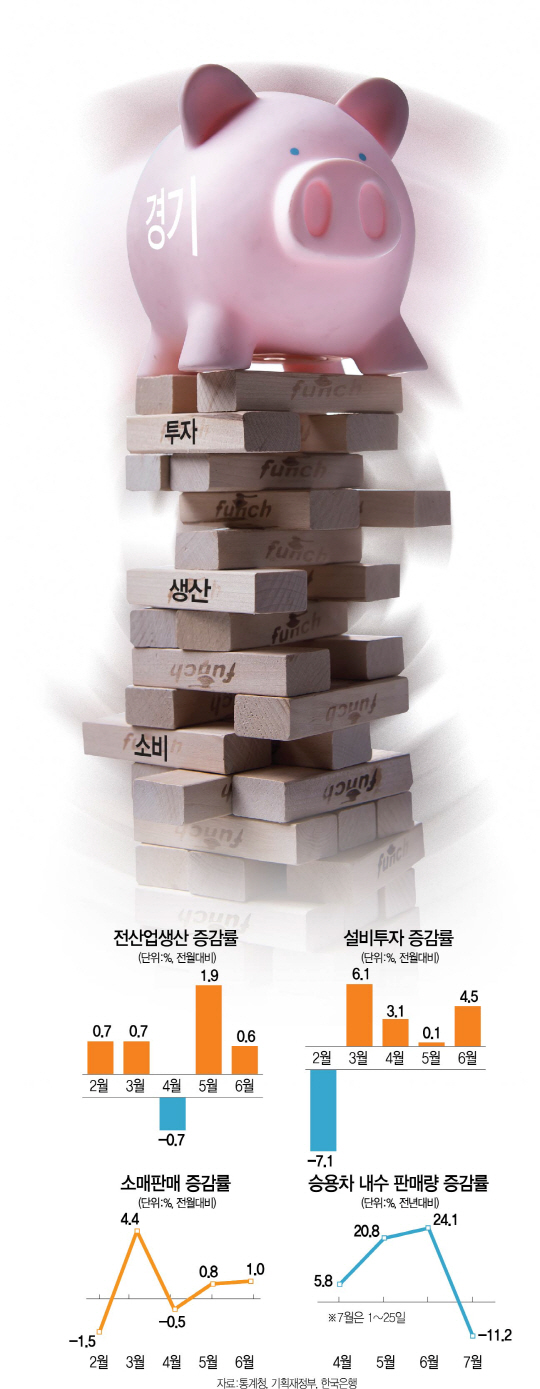

우선 소비는 승용차 개별소비세 인하라는 일시적 정책이 지대한 영향을 미쳤다. 6월 소매판매는 1%(전월 대비) 증가했지만 승용차를 제외하면 0.4% 감소했다. 그동안 눈덩이처럼 쌓였던 제조업 재고 조정이 일어나며 공장 가동률도 급락했다. 6월 제조업 재고율은 122.2%로 금융위기 이후 최고 수준이던 올해 1월(128.3%)에서 계속 하락하고 있다. 이에 제조업 가동률도 6월 72.1%로 전월보다 0.9%포인트 하락했다. 이는 6월 기준으로 금융위기 때(2009년 75.9%)보다 낮은 것이며 국제통화기금(IMF) 구제금융 당시인 1998년(66.2%) 이후 18년 만에 최저치다. 재고가 소진되면서 공장이 돌아가는 속도가 느려지고 있다는 의미다.

광공업생산도 신제품 출시 효과가 큰 영향을 미쳤다. 광공업생산 세부항목 중 반도체가 11.1% 급증했는데 오는 8월 삼성 갤럭시노트7, 9월 아이폰7 등을 앞두고 부품 수요가 일시적으로 늘어난 덕을 봤다. 바꿔 말하면 신제품 출시 효과가 사라질 경우 반도체생산도 둔화할 수 있다는 얘기다. 올해 초까지 ‘투자절벽’으로까지 불리며 우려를 낳았던 설비투자도 6월 4.5% 급등했지만 상반기 전체로 보면 지난해보다 여전히 3.1% 줄어든 것으로 나타났다.

하반기에도 악재가 도처에 널려 있다. 일단 승용차 개소세 인하가 종료된 게 크다. 기획재정부가 모니터링한 결과 7월1일부터 25일까지 승용차 내수판매량은 지난해에 비해 11.2% 급감했다. 5월과 6월 각각 20.8%, 24.1% 급증했지만 개소세 인하 종료에 자동차 생산업체 파업까지 겹치며 급전직하했다. 이근태 LG경제연구원 수석연구위원은 “2·4분기까지는 그래도 소비가 경기를 떠받쳤지만 민간소비의 힘이 점차 빠지는 모습”이라며 “올해 초에는 대외 리스크도 두드러지지 않았지만 브렉시트(영국의 유럽연합 탈퇴, Brexit) 등으로 하반기에는 대외 리스크가 불거져 소비심리에도 악영향을 미칠 수 있다”고 평가했다.

9월28일부터 시행되는 ‘김영란법(부정청탁 및 금품 등 수수의 금지에 관한 법률)’도 메가톤급 악재다. 기획재정부의 한 고위관계자는 “김영란법으로 소비가 줄어드는 것도 문제지만 경제에 가장 치명적인 것은 불확실성”이라며 “어떤 일이 벌어질지 몰라 경제주체들이 몸을 움츠릴 수 있고 이는 4·4분기 성장률에 악영향을 미칠 것”이라고 우려했다. 수출도 뚜렷하게 나아지기 어렵다는 분석이 지배적이다. 김성태 한국개발연구원(KDI) 거시경제금융부장은 “수출 증감률이 일시적으로 반등할 수 있겠지만 세계 교역량 자체가 쪼그라드는 상황에서 수출이 전반적으로 개선되기는 힘들다”고 내다봤다. 이에 한국은행이 29일 발표한 제조업 기업경기실사지수(BSI)도 7월 72포인트로 전월보다 1포인트 상승했지만 8월 전망은 71포인트로 1포인트 하락해 4월(70포인트) 이후 4개월 만에 최저치를 나타냈다. BSI는 100을 기준으로 밑돌면 경기를 부정적으로 보는 기업이 더 많다는 뜻이다.

이 연구위원은 “여러 악재에 대응하고자 정부가 추가경정예산을 편성했지만 국회에서 언제 통과될지 몰라 3·4분기에 효과가 나타나기는 힘들다”며 “추경이 경기 하방 리스크를 완화하는 역할을 하겠지만 분위기를 바꿀 정도는 아니다. 하반기 경기는 상반기보다 둔화할 것”이라고 전망했다. 그는 “브라질 올림픽 개막으로 TV 판매가 증가하고 외식 소비가 늘어날 수 있겠지만 그동안의 사례를 봤을 때 전체 경기 흐름을 바꾸지는 못할 것”이라고 덧붙였다.

/세종=이태규기자 김상훈기자 classic@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com