한때 총 잔액이 9조원을 넘어설 만큼 인기를 끌었던 자문형 랩어카운트가 ‘찬밥’ 취급을 받고 있다. 시장 주도주에 집중 투자했다가 수익률 추락을 경험하며 투자자들의 외면을 받은데다 시장을 이끌던 금융사들도 상대적으로 높은 수수료 상품에 집중하며 시장의 활기가 사라졌다는 지적이다.

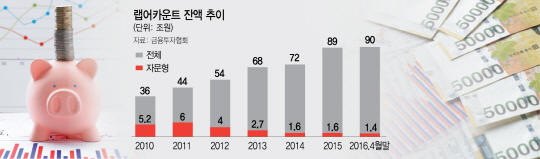

1일 금융투자협회에 따르면 지난 2011년 5월 9조1,824억원에 달했던 자문형 랩어카운트 총 잔액은 현재(4월 말 기준) 1조4,033억원으로 쪼그라들었다. 같은 기간 전체 랩어카운트 시장 규모가 48조원에서 90조원으로 두 배 가까이 불어난 것과는 대조적이다.

자문형 랩어카운트 외면의 원인은 2011년 수익률 추락 때문이다. 자문형 랩 시장 규모가 9조원에 달하기까지 일등 공신은 ‘차화정(자동차·화학·정유)’이었다. 당시 차화정 종목의 승승장구와 함께 차화정에 최대 80%까지 집중 투자하는 자문형 랩이 인기를 끌었다. 특히 브레인자산운용(당시 브레인투자자문)은 인기가 최고조에 달했던 2011년 한때 자문형 랩 잔액이 5조원대에 달할 정도로 시장 확대를 견인했다. 증권사 중에서는 삼성증권(016360), 한국투자증권, NH투자증권(당시 우리투자증권) 등이 자문형 랩 잔고가 많았다. 하지만 2011년 5월부터 차화정 관련 종목의 주가가 떨어지면서 일부 자문형 랩의 수익률도 많게는 30% 이상 급락하면서 투자자들의 원성을 샀다.

이후 차화정의 수익률은 점차 회복됐지만 금융투자 시장의 체질 변화와 맞물려 자문형 랩 잔액도 꾸준히 줄었다. 전성호 삼성증권 랩운용팀 차장은 “2011년을 기점으로 다양한 투자 수단이 나오기 시작했다”며 “박스권 장세가 시작되면서 투자자들도 다양한 상품 구조를 내놓기 어려운 자문형 랩에서 눈을 돌려 다양한 투자처를 찾게 됐다”고 분석했다.

수수료가 더 높은 상품에 집중하려는 증권사들의 이해관계도 자문형 랩 시장 축소를 이끌었다. 이희 현대증권(003450) 랩운용부팀장은 “자문보수는 전체 투자금의 1% 정도에 불과하지만 일임보수는 성과에 따라 수익의 20~30%까지도 받을 수 있다”고 설명했다. 증권사·자문사들도 점차 자문형 상품보다는 일임형 상품에 집중했고 특히 자문사들은 아예 운용사로 전환해 사모펀드 시장에 뛰어들었다.

전문가들은 자문형 랩이 재차 시장의 주목을 받을 가능성은 적지만 비교적 저렴한 보수로 국내외 자문사의 투자전략을 활용할 수 있다는 장점이 있어 현재 시장 규모를 유지할 것으로 전망하고 있다. 한 증권사 관계자는 “2011년의 수익률 추락을 반복하지 않으려면 자문형 랩도 자산배분·가치투자 등에 초점을 맞춰 상품을 골라야 할 것”이라고 조언했다. /유주희기자 ginger@sedaily.com

■일임형·자문형 랩어카운트란

:일임형 랩어카운트는 증권사가 투자자의 투자 목적에 맞춰 자사 포트폴리오대로 자금을 운용해주는 금융상품이다. 반면 자문형 랩어카운트는 투자자문사의 자문이 더해지기 때문에 자산 운용의 전문성을 강화할 수 있지만, 국내에서는 10~15개 종목에 집중 투자하는 형태의 자문형 랩이 주로 출시됐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com