미래에셋증권(037620)이 연 4.5%의 이자 지급을 보장한 베트남의 ‘랜드마크72’ 빌딩 자산유동화증권(ABS)은 단기 투자처에 목말라한 개인투자자들의 관심을 끌면서 지난달 출시 이틀 만에 2,500억원어치가 모두 팔렸다. 증권사가 이자 지급이 보증되는 선순위대출 ABS를 개인투자자들에게 판매하는 것은 처음이어서 최소 가입금액이 2억원이라는 진입 장벽에도 시장에서 높은 관심을 받았다.

문제는 미래에셋증권의 ABS가 사모상품을 가장한 공모상품의 성격을 갖고 개인투자자에 팔렸다는 점에 있다. 금융감독원도 이를 규제회피 사례로 보고 이례적으로 미래에셋증권에 대한 현장 검사에 착수한 상태다. 대우증권 인수로 1등 증권사인 미래에셋증권의 규제회피 사례가 다른 증권사로 확산되는 것을 차단하기 위한 선제적 조치로 풀이된다.

투자자 49인 이하만 참여하는 사모상품은 다수가 투자하는 공모상품과 달리 증권신고서를 제출해 공시하지 않아도 되고 결성 이후에도 사후보고 의무도 없다. 기타 공시 사항도 공모상품과 비교해 적은 편이다. 고액의 자금을 빠르게 모아 조달하는 데 효과적인 수단으로 꼽힌다.

아울러 사모상품은 전문투자자의 영역으로 취급돼 불완전 판매 규제 수위도 공모상품과 비교해 낮다. 증권사 입장에서 구조가 복잡한 상품을 공모 형태로 개인투자자들에 판매하면 불완전 판매 논란에 휘말릴 여지도 상대적으로 높아진다. 사모상품 구조를 유지하는 것이 여러모로 좋다.

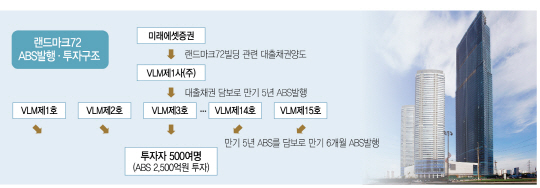

미래에셋증권은 랜드마크72 ABS 상품을 사모 형태로 만들기 위해 두 가지를 고려했다. 우선 만기일이다. 이 상품의 만기는 정확히 6개월 10일로 내년 1월20일 처음으로 수익금이 상환되는 구조다. 상품 안내서에는 ‘약 6개월’로 모호하게 명시돼 있다. 상품은 같은 기간 동안 만기가 계속 연장되는 구조다.

현행 자본시장법 시행령에 따르면 특정 증권 발행사가 6개월 안에 투자자를 총 50명 이상 모집하면 공모상품으로 분류된다. 예를 들어 첫 번째 청약을 통해 투자자를 30명 모집해 사모상품(49인 이하)으로 등록했는데 3개월 뒤에 같은 증권을 재차 발행해 30명을 추가로 받았다면 6개월 동안 총 60명이 참여한 셈이기 때문에 공모상품이 된다.

만약 첫 번째 발행한 ABS의 만기가 6개월이 넘지 않은 상태에서 투자자에게 수익금을 돌려주고 새로 찍어낸 뒤 팔았다면 사모상품으로 분류되기 어려웠을 것이다. 금감원의 한 관계자는 “법령을 어긴 것은 아니지만 공모상품에 적용되는 규제를 받지 않기 위해 ‘꼼수’를 쓴 느낌이 있다”고 지적했다.

아울러 ABS를 발행하는 특수목적법인(SPC·서류상 회사)을 여러 개 만들어 500여명의 전체 투자자를 분산시킨 것도 ‘편법’ 행위로 볼 여지가 있다는 게 금감원의 판단이다. 미래에셋증권은 첫 번째 SPC인 ‘브이엘엠제1차’를 통해 우선 만기 5년의 ABS를 발행하고 이를 또 다른 15개 SPC에 넘겨준 뒤 각각 6개월 10일짜리의 ABS를 새로 찍어 투자자에 판매했다. 개별 SPC에 평균 30여명이 참여했기 때문에 전체 ABS 투자자가 500여명에 달해도 공모상품으로 분류되지 않는 상품이 만들어졌다. 상품을 쪼개 팔아서 각종 규제를 피해간 셈이다.

미래에셋증권의 한 관계자는 이 같은 문제 제기에 대해 “주로 기관투자가만 접근했던 금융투자상품에 개인투자자도 참여할 수 있도록 기회를 마련한 것”이라고 설명했다. 반면 매각 과정에서 난항을 겪은 랜드마크72의 가치에 대해 국내외 기관투자가가 의구심을 갖자 자금모집 대상을 개인투자자 쪽으로 돌리면서도 규제를 적게 받는 사모상품 형태를 유지한 게 아니냐는 지적도 나온다.

금융당국의 한 관계자는 “미래에셋증권이 미래에셋대우(옛 KDB대우증권)와의 합병으로 자기자본 6조7,000억원 규모의 국내 1위 증권사로 도약하게 되는데 상품 개발 과정에서 정공법이 아니라 우회로를 선택한 점은 아쉬움이 남는다”며 “다른 증권사들이 비슷한 상품을 내놓을 가능성에 주목하고 있다”고 말했다.

/지민구기자 mingu@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >