연말정산 시기가 두 달여 앞으로 다가오면서 ‘13월의 보너스’를 챙기기 위한 직장인들의 준비가 분주하다. 남은 기간 준비해야 할 서류는 없는지, 놓친 절세 혜택은 없는지 미리 확인하고 준비하는 것이 좋다.

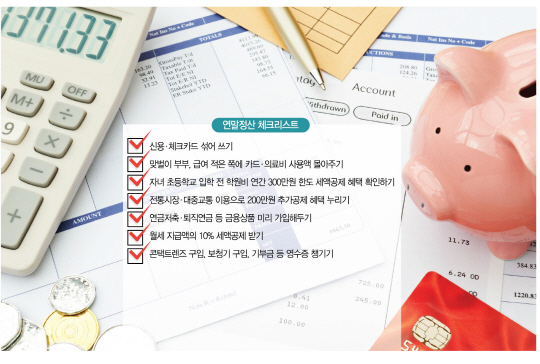

◇신용·체크카드 섞어 쓰기=신용·체크카드 사용액은 연말정산에서 돈을 돌려받을 수 있는 가장 기본적인 항목이다. 혜택을 극대화하기 위해서는 연봉의 25%까지는 신용카드를 사용하는 편이 유리하다. 카드 소득공제는 ‘연봉의 25%를 넘어서는 부분’에 대해서 해주기 때문에 그 선 아래 금액에 대해선 공제 혜택이 없다. 만약 아직 이 선을 넘지 못했다면 포인트나 할인 혜택이 별로 없는 체크카드보다는 여러 혜택을 쏠쏠히 챙길 수 있는 신용카드를 쓰는 것이 좋다. 이 선을 넘어서면서부터 공제혜택이 더 큰 체크카드를 쓰기 시작하는 편이 낫다. 신용카드는 15%, 체크카드·현금은 30%까지 공제 혜택을 받을 수 있기 때문이다.

신용카드·체크카드·현금영수증을 통해 공제받을 수 있는 총 금액은 300만원까지다. 만약 신용카드 사용액이 많아 신용카드만으로 300만원 공제액을 다 채울 수 있는 경우엔 굳이 체크카드·신용카드를 번갈아 쓸 필요 없이 혜택이 많은 신용카드에 집중하면 된다.

◇맞벌이는 급여 적은 쪽에 사용액 몰아줘야=맞벌이 부부의 경우 신용카드·의료비 공제는 모두 월급이 낮은 쪽에 몰아주는 편이 유리한 경우가 많다. 의료비 공제의 경우총 급여액의 3%를 초과해야 공제가 가능하며 카드 소득공제는 신용·체크카드 등의 사용액이 본인 총급여액의 25%를 넘어서야 혜택을 받을 수 있다. 이 때문에 부부가 맞벌이라면 급여가 적은 쪽에 이를 합산해야 공제 대상 금액이 커진다.

◇교육비 세액 공제받는 방법은=자녀가 초등학교 입학하기 전(1∼2월) 지출한 음악·미술·체육 등의 학원비(1주 1회 이상 실시하는 월 단위 과정)도 연간 300만원 한도로 세액공제를 받을 수 있다. 다만 정규수업시간 외에 실시하는 자녀의 실기 지도비, 학교 버스 이용료, 기숙사비, 어학 연수비, 학습지 이용료 등은 교육비 세액공제 대상이 아니다. 유치원이나 어린이집의 방과 후 과정 재료비, 현장학습비, 차량운행비, 앨범구입비 등 역시 공제대상에 해당 되지 않는다. 이 밖에 미용·성형수술 비용, 건강증진용 의약품 구입비, 간병비, 산후조리원 비용, 제대혈 보관비용, 진단서 발급비용, 외국 의료기관에 지출한 비용 등의 의료비도 세액 공제받을 수 없다.

◇전통시장·대중교통 이용으로 추가공제 챙겨야=신용카드나 체크카드 등으로 300만원을 공제받았더라도 200만원을 추가로 공제받을 수 있는 방법이 있다. 공제한도가 300만원을 넘어설 경우 초과사용금액 중 전통시장 사용분과 대중교통이용분에 대해 각각 30%의 추가 공제가 주어지기 때문이다. 전통시장과 대중교통사용분에 대한 공제한도는 각각 100만원이다.

◇연금저축·퇴직연금 등 미리 가입=연금저축과 개인형 퇴직연금(IRP)은 현재 가입할 수 있는 대표적인 연말정산용 절세 상품이다. 연금저축 납입액은 최대 400만원까지, IRP는 최대 300만원까지 세액 공제 혜택을 볼 수 있다. 연금저축과 IRP를 합쳐 연간 700만원을 모두 납입할 시 연봉 5,500만원이 넘는 사람은 최대 92만4,000원(세액공제율 13.2%)을 돌려받을 수 있다. 연봉이 그 이하인 경우 최대 115만5,000원(세액 공제율 16.5%)을 돌려받을 수 있다. 현재 이들 금융상품에 가입하지 않은 상태라 하더라도 아직 늦지 않았다. 연간 납입총액 기준이기 때문에 지금 가입을 한 후 나머지 액수를 연말에 한꺼번에 채워도 공제받는 데는 무리가 없다.

◇월세도 세액 공제받는 방법은=과세기간 종료일 기준, 무주택 세대의 세대주로 총급여액이 7,000만원 이하인 근로자는 월세 지급액(연 750만 원 한도)의 10%를 세액공제 받을 수 있다. 집주인의 동의나 확정일자를 받지 않아도 공제받을 수 있으며 주거용 오피스텔 임차비용도 공제가 가능하다. 임대주택과 주민등록의 주소지가 다를 경우에는 공제대상이 아니며 국민주택규모 이하의 주택만 공제받을 수 있다. 또, 연말정산 때 여러 사유로 공제를 받지 못하였다 하더라도 5년 이내에 경정청구를 하면 공제받을 수 있다.

◇잊지 말고 꼭 챙겨야 할 서류는=국세청이 연말정산 간소화를 위해 자료 수집 범위를 계속 확대하는 추세지만 여전히 의료비와 교육비, 기부금 등 연말정산간소화 서비스에 수집되지 않을 수도 있는 자료가 있기에 주의할 필요가 있다. 예컨대 의료비 중 시력 보정용 안경 또는 콘택트렌즈 구입 비용은 공제 한도가 1인당 연 50만원인데 누락되는 경우가 많다. 보청기 구입 비용, 휠체어 등 장애인 보장구 구입·임차 비용도 마찬가지다. 교육비 중에는 자녀의 교복이나 체육복 구입비(중·고교생 1인당 50만원), 취학전 아동 학원비가 꼽힌다. 아울러 종교단체나 지정 기부금 단체 등에 지출한 기부금 영수증도 잊지 말고 챙겨야 한다.

/이주원기자 joowonmail@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >