“그래, 요즘 ‘핫’ 하다는 개인 간(P2P) 대출업체 상품, 너로 정했어!”

P2P 투자는 중개업체가 자체 심사한 투자상품(대출)을 사이트에 올려 다수의 투자자를 모집한 후 대출자가 납부한 이자를 투자자 각각에 배분하는 일종의 크라우드 펀딩이다.

각 상품의 상세 정보를 확인해보니 눈이 휘둥그레진다. 공시된 세전 이자율이 적게는 6%, 많게는 무려 18%에 달한다. (와우~~ 서경씨 속으로 ‘심봤다’를 외쳤다!!) 말 그대로 고위험 고수익이란 말을 실감케 한다.

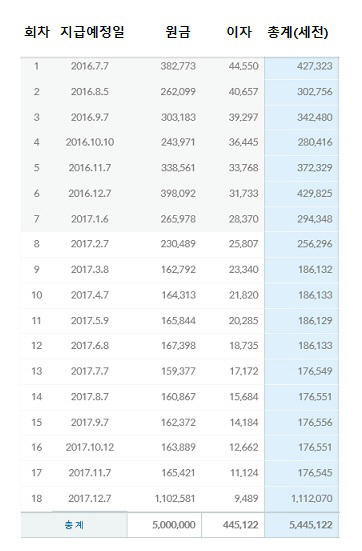

A 사이트에 가입한 후 예치금으로 500만원을 해당 업체 가상 계좌에 입금했다. 서경씨가 투자를 결정한 ‘잇템’은 채권 수 50개로 분산 구성된 18개월짜리 대출 상품이다. 평균 예상 수익률은 11.46%, 부도율은 1% 미만이라고 적혀 있다.(정말 믿어도 되는 겨??) 채무자들이 파산하지 않고 제때 돈을 갚는다면 서경씨가 1년 6개월 후 받을 세전 원리금은 544만5,122원이다.

#실제 수익률은 어느 정도?

눈 딱 감고 투자한 지 9개월이 지났다. 실제 원금 상환율과 이자 수익률은 어떻게 될까. 처음 1회차와 2회차까지는 예상 원금과 이자를 정확히 받을 수 있었다. 36원의 연체 이자까지 챙겼다.

3회차부터는 연체된 채권이 발생하기 시작했다. 4회차와 5회차로 갈수록 연체 채권 금액이 늘어나자 슬쩍 겁이 났으나 다행히 이자를 합쳐 실제로 지급된 금액은 원금보다 많았다. 수익은 적었지만 원금 손실이 나지 않았다는 사실에 안도했다.

조마조마하며 다음 달 지급금을 기다렸으나… 헉!!!!!

6회차에도 연체 채권이 발생했다. 이번에 지급된 원리금은 32만1,864원. 원금 39만8,092원으로부터 7만6,228원의 손실이 났다 ㅠㅠ

불행 중 다행인 것은 연체금의 일부인 약 6만원이 7회차 때 회수되면서 지난달 손실이 약간 줄어들었다.

최종적으로 세금을 떼고 난 후의 환산 수익률은 9개월간 3.64%를 기록했다. 고시 예상 이율에 비해서는 낮지만 예·적금 상품에 비해서는 확실히 높다. 원금 회수율은 41.91%로 총 18개월의 기간과 투자 위험성을 고려해봤을 때 양호한 수준이다.

800만원 중 아직 300만원의 여윳돈이 남은 서경씨. 이번에는 부동산 담보 P2P 상품을 찾아본다.

앞서 투자한 개인 대출 상품에 비해 기간이 짧고 이자율은 더 높게 공시돼 있다. 이런 차이는 부동산 상품의 특수성 때문이다. 부동산 담보 P2P 대출은 공사 시작과 함께 대출이 시작돼 공사 완료 후에 회수하는 방식이다. 대체로 다가구 주택이나 단독주택 공사가 많아 완공까지 1년이 채 걸리지 않기 때문에 투자기간 대비 수익이 높은 건 매력적이다!!

건물 분양의 리스크도 투자자에게 전가되지 않는다. 분양이 더디거나 잘 안 될 경우 완공된 건물을 담보로 받은 대출로 투자자들의 원리금을 돌려주는 방식이다. 다만 투자가 완료되기 전에 원금의 일부를 함께 회수할 수 없고 이자만 받을 수 있다. 또 하나! 상환 일정에 따라 마지막 이자 지급일과 금액은 변경될 수 있다는 점도 체크 포인트!

P2P 투자 이해에 자신감이 붙은 서경씨, 수도권 지역 2곳의 다가구 주택 공사 상품에 각각 200만원과 100만원을 분산투자했다. 각각 공시된 세전 연 수익률은 12.7%, 12.64%다.

현재 3회차까지의 이자가 지급된 상태다. 공사 진행률은 두 곳 모두 80%를 넘어섰다. 공사부터 분양까지 무사히 모든 과정이 완료되길 기다리며 서경씨는 행복한 꿈을 꾼다. 정기예금에 묶어 놓았다면 마음은 편했지만 이 정도 수익률은 기대하진 못한다. 한 번 쯤 이런 투자도 괜찮다는 생각을 해 본다.

#P2P 투자, 기억해야 할 것들은 바로 이것!

서경씨는 다시 한 번 이번 P2P 투자로 배운 것들을 수첩에 꼼꼼히 적어본다.

▲안정성은 보장되지 않는다.

개인 대출 상품은 낮은 신용등급으로 연체 위험이 있는 개인에 빌려주는 채권이어서 연체가 아예 없을 수는 없다. 하지만 주식투자에 비해 마음이 편하고 수익률 또한 나쁘지 않다는 것은 분명!

▲분산투자할 것.

신용등급이 낮은 대출자이다 보니 파산할 경우 해당 채권에서는 돈을 한 푼도 못 받게 된다. 그러므로 분산투자는 필수! 첫 투자로는 50개의 채권 상품을 선택했지만 100개 이상의 채권으로 구성된 상품도 꽤 많았다. 100개 중 2~3개 채권에서 돈을 못 받게 되더라도 총 받는 이자 수익과 상쇄되는 만큼 수익률이 약간 낮아질 뿐 원금 손실의 위험은 적다. 채권의 개수, 대출자의 정보를 꼼꼼히 확인한 후 투자하면 현재 은행의 이자보다는 몇 배 이상 수익을 올릴 수 있다.

/백주연기자 nice89@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

nice89@sedaily.com

nice89@sedaily.com