자본시장을 개방하면서 통화정책으로 경기를 조절하고, 여기에 위안화 가치 상승까지 억제해야 하는 중국의 ‘트릴레마(trilema)’ 정책이 국내 금융시장의 변동성을 키울 수 있다는 한국은행의 진단이 나왔다. 여기에 중국의 실물경제 둔화와 미국 트럼프 행정부의 정책으로 인한 영향이 더해지면 충격은 더욱 커질 것으로 전망된다.

5일 한은은 ‘중국 통화정책의 특징과 3대 과제’ 보고서를 통해 이같이 분석했다.

중국은 2011년 이후 광의의 통화(M2) 목표치를 12~16%대로 설정해 유동성 공급을 지속하는 완화적 통화정책으로 경제 성장을 뒷받침해 왔다. 인민은행의 유동성조절대출제도(SLF), 중기 유동성지원창구(MLF), 취약부문 자금 지원을 위한 담보보완대출(PSL) 등 새로 도입된 통화정책을 통해 중국은 그동안 경착륙 가능성을 낮춰왔다.

한은은 이 같은 중국의 통화정책 기조가 최근 긴축적으로 변하고 있다고 진단했다. 실제로 인민은행은 지난달 24일 금융기관 대상의 중기 유동성지원창구 금리를 10bp 인상하는 등 그동안 완화 기조를 완만하게 수정하는 모습이다. 한은은 이 같은 배경을 두고 디플레이션 우려가 크게 완화된 상황에서 부동산 버블, 기업부채 급증 등 금융안정에 대한 우려가 확대됐기 때문이라고 설명했다.

문제는 이 같은 중국의 긴축 기조로 트릴레마적 정책 상황이 갈수록 심화하고 있다는 점이다. 트릴레마란 국제경제학의 주요 이론인 멘델-플레밍 이론이 지적한 문제로, 자본 자유화·통화정책의 자율성·환율 안정 등 세 가지 정책 목표는 동시에 달성이 불가능하다는 개념이다. 쉽게 말해 중국이 자본이 자유롭게 국경을 넘나들 수 있도록 금융시장의 ‘빗장’을 하나둘씩 풀고 있는 상황에선 통화정책으로 경기를 쉽게 조절하기가 쉽지 않은데다, 이로 인해 당국이 억누르고 있는 통화가치가 절상될 수 있다는 것이다.

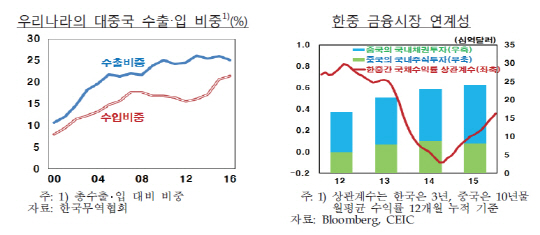

한은은 이 같은 중국의 트릴레마가 국내 금융시장의 변동성을 키울 수 있다고 우려했다. 실제로 지난 2014년 마이너스까지 떨어졌던 한국과 중국의 국채수익률 상관계수는 2015년 말 기준 0.4 수준까지 올라서 있다. 2012년 우리나라와 중국 국채 수익률 상관계수는 0.8 수준까지 올랐던 바 있다.

여기에 긴축 기조로 인한 중국 실물경제의 둔화, 트럼프 행정부의 환율전쟁 선포로 인한 위안화 가치 변동 등도 고려하면 국내 금융·외환시장의 충격이 더욱 커질 수 있다. 이윤숙 한은 중국경제팀 과장은 “중국 통화정책의 기조 및 변화에 따른 국내외 금융·외환시장 변화에 대한 모니터링을 강화해 나갈 필요가 있다”고 말했다.

/김상훈기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >