LG화학이 중국 난징 배터리 공장의 증축을 진행하는 것은 중국 시장 공략을 포기하지 않겠다는 의지로 풀이된다. 당장 중국 정부가 고고도미사일방어체계(THAAD·사드) 배치 등 다양한 정치·경제적 이유로 한국 배터리 생산 기업에 대한 견제가 심하지만 앞으로 상황은 얼마든지 달라질 수 있다는 판단이다.

현재 배터리 생산 기업에 중국 내 경영 환경은 결코 우호적이지 않다. 이런 상황에서 업계에서는 당장의 대규모 설비 투자는 아니지만 향후 증설을 위한 공장 증축도 결코 쉽지 않은 일이라고 입을 모은다.

실제로 LG화학은 지난해 상반기 중국 공업정보화부(공신부) 4차 전기차 배터리 모범규준 인증에서 탈락했다. 대부분의 중국 배터리 생산기업은 인증을 받았지만 LG화학 등 국내 기업은 중국 내 생산 기간 등의 조건을 부합하지 못하면서 제외됐다. 또 지난해 말 공신부가 제시한 ‘자동차 전원 배터리 업계 규범 조건’의 부합 기준을 리튬이온 전원 배터리 최소 설비 규모에 대해 현행 0.2기가와트시(GWh)에서 8GWh로 40배나 끌어올리면서 이 기준에 부합하지 못했다. 8GWh는 고성능 순수전기차(EV) 기준 전기차 13만대에 배터리를 공급하는 규모지만 LG화학의 중국 난징 공장은 연산 5만대 규모의 배터리를 생산하고 있다. 이 조건을 만족하는 중국 기업도 비야디(BYD)와 옵티멈나노 정도지만 상당수 중국 업체는 4차 모범규준 인증에 포함돼 사실상 LG화학 등 한국 배터리 생산업체가 직격탄을 맞았다.

특히 올해 진행될 예정인 5차 전기차 배터리 모범규준 인증 이전에 개정된 규범 조건이 적용될 경우 LG화학의 전기차 배터리를 사용한 자동차는 막대한 중국 정부의 전기차 보조금을 받지 못하게 돼 LG화학으로서는 타격을 입을 수밖에 없다. 업계 관계자는 “가장 강력한 진입 장벽을 중국 정부가 고수하고 있는 상황”이라며 “당연히 기업으로서는 추가 투자에 머뭇거릴 수밖에 없다”고 말했다.

하지만 당장 사업 환경이 어렵더라도 중국 시장 공략을 순조롭게 진행하기 위해서는 앞으로도 생산량 증가가 지속돼야 하기에 LG화학이 추가 증축을 시작한 것이라는 분석도 나온다. 실제 LG화학은 이미 오는 2020년까지 단계적으로 투자해 난징공장의 생산 규모를 지금보다 네 배 이상 늘리고 중국 내 전기차 배터리 매출을 연간 1조5,000억원 이상으로 끌어올리겠다는 계획을 밝혔다. 어려운 상황이기는 하지만 계획대로 진행하기 위해서는 투자를 중단할 수는 없었을 것이라는 지적이다.

특히 최근 중국 정부가 삼원계 배터리를 탑재한 버스에 대해 보조금을 지급하기로 결정하는 등 중국 정부의 규제 완화 조짐이 보이는 만큼 ‘전기차 배터리 모범 규준 수정안’ 역시 공청회 등을 거치면서 조건이 완화될 수 있다는 예상도 나온다. 조건이 완화된다면 오히려 경쟁을 제한하는 장치로 작용할 수 있는 만큼 LG화학으로서는 급변하는 상황에 맞게 대응 방안이 필요했을 것이라는 분석이다.

아울러 LG화학의 전지사업부 실적 개선의 열쇠를 중국 시장이 쥐고 있기 때문에 이를 포기하지 않는 상황에서는 하루빨리 이익을 낼 수 있는 환경을 조성하는 것이 필요하다는 의견이다.

한 증권사 애널리스트는 “중국 내 배터리 시장에서의 성공 여부에 따라 전지 부문 실적이 올해 흑자전환이나 손익분기점 달성에 성공할 수 있을 것”이라며 “생산 규모 증가도 중국 시장 내 LG화학이 풀어야 할 숙제”라고 말했다.

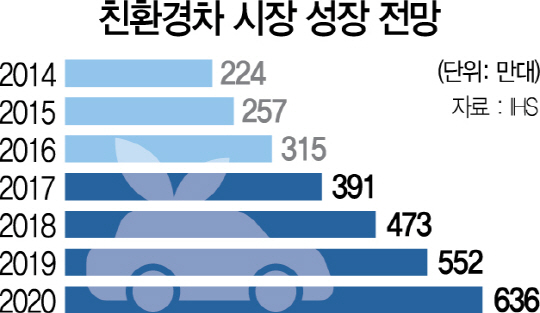

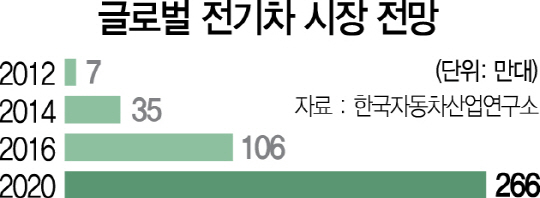

또 급격하게 성장하는 친환경·전기차 시장의 수요를 감당하기 위해서라도 난징 배터리 공장의 규모 확대는 불가피했을 것으로 추측된다. 한국자동차산업연구소에 따르면 지난 2012년 7만대 수준이었던 글로벌 전기차 시장은 2020년 266만대로 커질 것으로 전망되며 시장조사업체인 IHS 역시 전기차와 하이브리드차를 포함한 친환경차 시장이 지난해 315만대에서 2020년에는 636만대로 성장할 것으로 내다봤다. /박성호기자 junpark@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >