직장인 나달수 씨는 긴급하게 1,000만원이 필요해 3개월 전에 가입한 3,000만원의 정기예금을 해지하고 남은 2,000만원으로 정기예금에 재가입하려 했지만 그새 금리가 0.3%포인트가 낮아져 있었다. 그렇다고 새로 1,000만원을 신용대출 받자니 대출금리는 더더욱 높아 꺼려졌다.

은행들은 나씨와 같은 사람들이 신용대출을 받거나 정기예금을 해지하지 않고도 돈을 마련할 수 있는 여러 서비스를 운영하고 있다. 바로 은행예금 담보대출과 정기예금 일부 해지 서비스다.

은행예금 담보대출은 말 그대로 정기예금에 들어 놓은 돈을 담보로 대출을 받는 서비스다. 통상 예·적금 담보대출의 금리는 예금금리에다가 1~1.5%를 더한 수준의 금리로 돈을 빌릴 수 있어 이자가 비싼 현금서비스나 신용대출을 이용하기 보다는 예·적금이 있다면 이를 활용하는 편이 유리하다. 은행 창구 뿐 아니라 인터넷이나 모바일뱅킹으로도 신청할 수 있다.

정기 예금에 예치한 원금 중에서 필요한 돈 만큼만 찾아갈 수 있는 정기예금 일부해지 서비스도 있다. 특별판매 상품 등 일부 정기예금은 일부 해지가 불가능한 경우가 있지만 이를 이용하면 남은 원금은 처음의 금리 조건이 계속 적용돼 예금 금리 하락기에 손실을 피할 수 있다.

그렇다면 예적금 담보대출과 정기예금 일부 해지 가운데서는 어느 쪽이 유리할까. 이는 자금을 이용하는 기간과 정기예금의 만기일까지 남은 기간을 비교해야 한다.

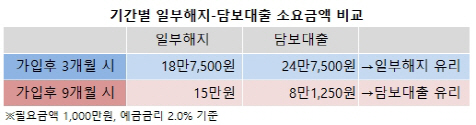

나 씨의 사례를 보자. 원금 3,000만원을 12개월 동안 연 2.0%의 금리로 정기예금에 가입했다가 3개월 만에 1,000만원이 필요해진 경우다. 일부해지 할 경우 1,000만원에 3개월간 적용하는 금리는 애초 계약인 2.0%가 아닌 0.5%다. 일부해지 이율을 적용하기 때문이다. 이에 1,000만원에 붙은 3개월 이자로 1만2,500원을 받는다. 이는 나씨가 이 돈을 만기까지 넣어뒀을 때 받을 수 있는 이자(1,000만원×2.0%) 20만원보다 18만7,500원 적다. 결국 일부해지 서비스를 통해서 1,000만원을 마련하는데 18만7,500원이 든 셈이다.

예금담보대출을 받을 경우 대출금리는 애초 예금이자 2%에 가산금리 1.25%를 더해 3.25%가 된다. 이에 1,000만원을 만기 전 9개월간 3.25%로 쓴다고 하면 24만3,750원이 든다. 결국 나씨의 경우에는 일부해지가 더 유리하다. 시중 은행 관계자는 “상품별, 금리별로 다르지만 만기까지 남은 날짜가 약 166일보다 적다면 예금담보대출이, 166일보다 더 많이 남았다면 일부해지가 더 유리하다”고 설명했다. 만약 본인에게 유리한 쪽을 정확하게 계산하기 어려울 경우에는 은행 직원에게 비교해달라고 요청하면 된다.

/김흥록기자 rok@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

rok@sedaily.com

rok@sedaily.com