SK그룹이 계열사 사업재편에 속도를 내고 있다. 중복되거나 비효율적인 사업은 팔거나 중단하고 미래 성장동력으로 삼을 수 있는 분야로의 진출을 적극적으로 모색하는 모습이다. 최태원 SK그룹 회장이 강조한 그룹의 ‘딥 체인지’가 기업문화와 사업구조 분야에서의 혁신으로 현실화되고 있다는 평가다.

2일 SK네트웍스(001740)는 LPG 충전사업과 충전소 유형자산을 파인스트리트자산운용과 SK가스(018670)에 3,102억원에 양도하기로 결정했다. 전국 49개 SK네트웍스직영 충전소를 파인스트리트운용이 설정한 펀드에 매각하고 SK가스는 해당 펀드에 충전소를 일괄 임차해 영업하는 구조다.

지난해 말 SK네트웍스가 타미힐피거를 비롯한 6개 패션 자체브랜드를 포함한 패션사업 부문 전체를 현대백화점그룹에 매각한 후 결정된 두 번째 대형 매각 건이다. 이미 동양매직을 인수한 SK네트웍스는 이번 매각의 목적을 재무건전성 강화와 투자재원 확보라고 밝혔다.

SK그룹의 주력인 SK이노베이션(096770)은 정관 개정을 통해 사업 조직 개편의 의지를 내비쳤다. SK이노베이션은 기존 33개 목적 사업을 21개로 줄이는 과정에서 13개의 중복된 사업을 6개로 통합하고 생활·교육서비스, 광고, 가맹사업, 자동차 매매 사업을 사업 목적에서 제외했다. 반면 최 회장이 미래 먹거리로 꼽은 바이오 의약품 사업과 신재생에너지 생산 관련 사업을 사업목적에 추가했다. ‘선택과 집중’ 전략을 통해 기존 계열사와 중복되거나 성과가 미미한 사업은 과감하게 포기하고 미래 성장 동력으로 삼을 수 있는 사업은 새로 편입한 셈이다. 아울러 그룹의 지주회사인 SK㈜ 역시 기계·장비 제조 및 임대업을 사업 목적에 추가했다.

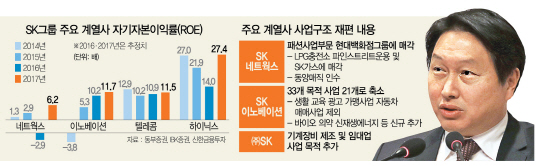

올 들어 나타나고 있는 SK그룹의 잇따른 사업구조 재편 움직임은 최 회장이 그룹 경영의 비효율성을 강력하게 지적한 때문이라는 분석이다. 최 회장은 지난해 10월 그룹 ‘CEO 세미나’에서 “변하지 않으면 급사(서든데스)할 수 있다”며 “지금 하고 있는 모든 것을 재점검해야 한다”고 강조했다. 실제로 최 회장은 자기자본이익률(ROE), 주가순자산비율(PBR)을 예로 들면서 SK그룹 계열사가 부진한 것에 불만을 나타냈다. ROE는 투자한 규모에 비해 이익을 얼마나 냈는지를 보여주며 PBR는 주가가 기업의 순자산에 비해 1주당 몇 배로 거래되고 있는지를 보여주는 지표다. 두 지표 모두 높을수록 좋은데 이 수치가 낮으면 투자된 자본에 비해 이익이 적어 경영 효율이 떨어짐을 나타낸다.

최근 가장 활발한 사업구조 재편을 보인 SK네트웍스의 지난 2015년 ROE는 2.9배 정도에 불과하며 사상 최대 실적을 기록한 SK이노베이션도 2015년 ROE가 5.3배로 지난해는 개선됐을 것으로 기대하고 있지만 여전히 경쟁사보다 낮은 수준이다. SK텔레콤(017670)도 2014년 12.9배였던 ROE가 2015년 10.2배로 하락했으며 SK하이닉스(000660) 역시 하향세다.

SK그룹 관계자는 “지난해 실질적인 사업 구조의 혁신을 요구했고 계열사들이 올 들어 변화의 모습을 보이고 있는 것”이라며 “앞으로 계열사별로 인수합병(M&A), 매각 등 사업구조 재편이 더욱 빈번하게 일어날 것으로 예상된다”고 설명했다.

업계 안팎에서는 사업 구조의 변화가 진행되는 속에서 SK그룹의 지배구조 재편도 함께 추진될 수 있다고 내다본다. 당장 SK그룹은 도시바 반도체 부문 인수전을 앞둔 SK하이닉스의 자회사 편입이 절실하다. SK 계열사의 사업 부문 ‘교통정리’가 어느 정도 진행된 뒤 비주력 계열사 매각 대금을 지배구조 강화를 위해 사용할 수도 있고 SK㈜의 비상장 회사를 상장시켜 자금을 확보할 수 있다. 재계의 한 관계자는 “SK그룹의 지배구조는 다른 그룹에 비해 단순한 편”이라며 “본격적인 지배구조재편 움직임이 5~6월께 시작될 수 있다는 얘기도 나온다”고 말했다.

/박성호기자 junpark@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >