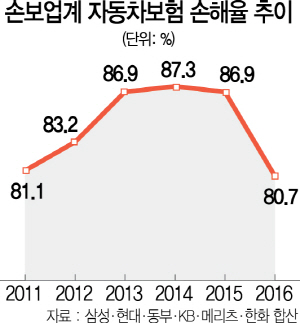

손해보험 업계는 지난해 주요 손보사들이 잇따라 사상 최대 실적을 내면서 말 그대로 ‘실적 파티’를 벌였다. 실적호조의 한 축은 자동차보험 손해율 개선이 담당했다. 삼성·현대·동부·KB·메리츠·한화 등 6개사 합산 기준으로 지난 2013년 86.9%, 2014년 87.3%, 2015년 86.9% 등이었던 손해율이 지난해에는 80.7%까지 좋아졌기 때문이다. 그간 손해율 악화의 주범이었던 수리·렌털비 등의 관행이 개선된 덕도 있었지만 빅데이터 분석 등 새로운 기술을 보험상품에 접목하기 위해 노력한 개별 손보사들의 영향도 컸다.

지난해 손보 시장에서는 빅데이터 분석으로 운전습관을 평가해 보험료를 할인해주는 상품이 등장했고 운전자 가족 구성원에 따른 사고율 분석 결과 어린 자녀를 둔 운전자에게 보험료를 깎아주는 상품도 잇따라 시장에 나왔다. 또 마일리지 할인 상품, 대중교통 이용연계 상품 등 세밀한 분석을 바탕으로 한 촘촘한 상품들로 실적개선은 물론 손보사의 역량도 한 단계 강화했다. 이런 노력 덕분에 임종룡 금융위원장은 “보험산업은 4차 산업혁명의 태풍이 몰아치는 곳”이라고 말하기도 했다.

하지만 초대형 태풍은 아직 오지 않았다는 게 보험업계의 평가다. 자율주행차의 등장은 자동차보험 시장을 근본적으로 바꿀 것이기 때문이다. 이석호 금융연구원 선임연구위원은 “자율주행차 운행 확산은 자동차보험 시장 등과 관련해 외형·이익규모, 사업구조, 시장구도 등의 측면에서 다양한 변화 및 파급이 예상된다”며 “보험사들은 중장기 전략을 선제적으로 마련하고 새로운 개념의 자동차보험 취급에 따른 언더라이팅 역량 등을 강화할 필요가 있다”고 말했다.

한국 실정에 맞는 제도와 법령 정비가 우선돼야 하겠지만 자동차보험은 자율주행의 기술 단계가 올라갈수록 과실의 주체가 운전자에서 제조사로 넘어가게 될 것으로 전망된다. 다시 말해 현행 자동차사고 배상책임은 자동차손해배상책임법·민법 등 관련법에 따라 운전자에게 있지만 자율주행의 경우 인공지능, 즉 제조사가 배상 책임을 지게 된다. 인간의 개입이 전혀 필요하지 않거나 사람이 탑승하지 않은 상태에서 운행되는 자율주행차가 등장하면 현재 운전자 중심의 보험은 필요 없어지고 생산자에게 책임을 묻는 제조물배상책임 보험이 그 자리를 대신할 것으로 보인다.

손보업계의 고민은 완전자율 시대에 다다르기 전 운전자와 제조사의 책임소재가 혼재된 기간에 자동차보험을 어떻게 운영할지다. 정교한 기술이 적용될수록 보험사는 제조사보다 정보 열위에 설 수밖에 없기 때문이다.

/정영현기자 yhchung@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yhchung@sedaily.com

yhchung@sedaily.com