삼성전자(005930)가 7일 올 1·4분기 잠정 실적을 발표한다. 영업이익 10조원까지 눈높이가 높아진 상황에 시장 예상치를 충족할 경우 증시 상승 동력이 될 수 있어 기대감이 한층 커졌다. 시장 전문가들은 어닝시즌 투자전략으로 실적 추정치가 높아지고 있는 대형 수출주와 함께 가격 매력이 높은 ‘저평가 턴어라운드’ 종목에 주목하라고 조언했다.

6일 금융정보업체 에프앤가이드에 따르면 삼성전자의 올 1·4분기 영업이익은 9조3,702억원으로 전년 동기 대비 40.4% 증가할 것으로 예상된다. 실적을 이끄는 주역은 직전 분기에 이어 반도체다. 이세철 NH투자증권 연구원은 “반도체 업황 호조가 확대되고 있다”며 “D램과 3D 낸드 실적 증가로 올 1·4분기 반도체에서만 6조1,000억원의 영업이익을 거둘 것으로 예측된다”고 말했다.

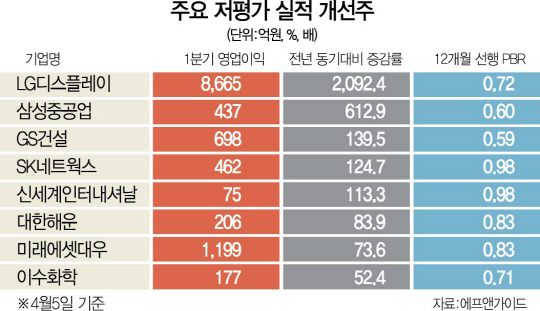

시장에서는 이번 어닝시즌 포인트로 저평가 턴어라운드 종목을 주목하고 있다. 서정훈 삼성증권 연구원은 “최근 국내 수급의 주축인 외국인은 경기민감주와 함께 밸류에이션 매력을 보유한 업종을 중심으로 편입하고 있다”며 “상대적으로 저평가돼 있고 이익 성장 모멘텀이 존재하는 종목을 선별해야 한다”고 말했다. 에프앤가이드에 따르면 12개월 주가순자산비율(PBR) 전망치가 1배 이하로 낮고 실적 개선이 전망되는 종목은 56개로 집계됐다. PBR이 1배 미만이면 주가가 장부상 순자산가치(청산가치)에도 못 미친다는 의미다.

분기 최대 이익을 거둘 것으로 보이는 LG디스플레이(034220)의 1·4분기 영업이익 추정치는 8,665억원으로 전년 동기 대비 2,092.4% 증가할 것으로 예상된다. PBR는 0.72배 수준이다. 김철중 미래에셋대우(006800) 연구원은 “대형 및 초고화질(UHD) 패널 가격 상승세로 수익성이 좋은 상황”이라며 “PBR 기준 저평가 상태라 매수를 추천한다”고 말했다. PBR가 0.59배로 낮은 GS건설(006360)의 1·4분기 영업이익은 698억원으로 전년 동기 대비 139.5% 증가할 것으로 전망됐다.

SK네트웍스도 올해 턴어라운드 원년이 될 것으로 기대되며 1·4분기 영업이익은 462억원으로 124.7% 증가할 것으로 보인다. PBR는 0.98배 수준이다. 박종렬 HMC투자증권 연구원은 “적자 사업이었던 패션과 면세점 부문 제거와 지난해 인수한 SK매직의 영업이익 추가로 실적 개선을 통한 주가 재평가가 시작될 것”이라고 전했다. 이수화학(005950)도 올 1·4분기 영업이익이 177억원으로 전년 동기 대비 52.4% 증가할 것으로 전망된다. PBR는 0.7배로 저평가돼 있다. 손영주 교보증권 연구원은 “점진적 유가 상승과 알킬벤젠 스프레드 개선에 힘입어 전년에 이어 올해도 호실적을 지속할 것으로 예상한다”며 “실적 호조에 따른 저평가 매력이 부각될 시점”이라고 강조했다.

/박민주기자 parkmj@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >