시장 포화에다 가맹점 수수료 인하 압박에 시달리는 카드사들의 순익이 급감하고 있다. 특히 주요 대선후보들이 너도나도 영세가맹점 보호를 위한 수수료 추가 인하를 공약으로 내걸면서 새로운 성장동력을 찾지 않으면 존립 기반마저 위협할 처지에 놓였다는 분석이다.

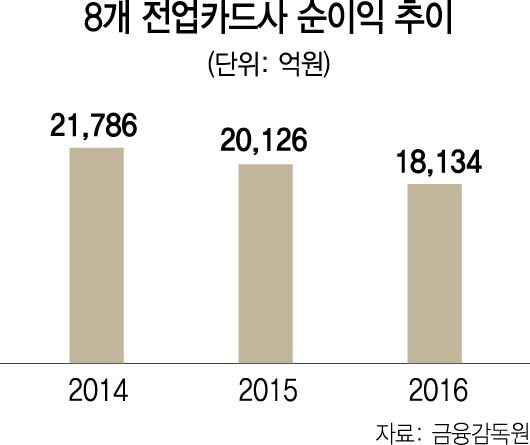

8일 카드업계에 따르면 금융감독원 집계 결과 지난해 초 가맹점 수수료 인하 여파로 8개 전업 카드사의 순이익이 2014년 2조1,786억원에서 지난해 1조8,134억원으로 16.7% 급감한 것으로 나타났다.

특히 지난해에 일회성 이익을 제외한 경상 이익만 따져보면 BC카드를 제외한 다른 카드사들은 모두 순익이 감소했다. 실제로 업계 1위인 신한카드의 영업수익률은 2013년 22.8%를 기록한 후 지난해 말 20.5%, 올 1·4분기 18.8%로 꾸준히 하락세를 보이고 있다. 한 카드사의 고위 관계자는 “현재로서는 카드 비즈니스에서 간접비를 고려하면 거의 적자 상태”라며 “유일하게 수익이 남는 게 대출 비즈니스”라고 말했다.

하지만 카드사들이 지난해 대폭 늘렸던 카드론(장기카드대출)도 연체율이 증가하면서 빨간불이 켜진 상태다. 신한·KB국민·우리·하나·삼성카드의 지난 1·4분기 연체잔액(1개월 이상 연체)은 지난해 말보다 4.7% 늘어난 9,552억원으로 집계됐다. 이들 5개 카드사 카드론 잔액은 지난해 말 26조4,000억원을 기록하면서 전년 말 대비 11.9% 늘어났다. 더구나 카드론도 정부의 가계부채 문제로 추가 확대가 어려워 지속적인 이익 감소가 불가피한 상황이다.

특히 최근 출범과 함께 돌풍을 일으키고 있는 인터넷전문은행이 카드사들이 사실상 독점해온 결제사업에 진출하겠다는 의사를 밝히면서 카드사들은 존립을 걱정해야 할 처지에 몰렸다. 카드업계의 한 관계자는 “가맹점 수수료율이 시장 자율이 아닌 법망 안으로 들어오면서 정치논리에 따라 좌지우지될 수밖에 없는 상황”이라며 “카드사 수익구조는 카드 가맹점 수수료 아니면 대출(론)인데 수수료율 인하 압박과 가계부채 증가 억제라는 이중 압박에 처해 있다”고 말했다.

카드사 중에서도 지방은행 등에 카드 결제망을 제공하는 BC카드 등은 인터넷은행 등장으로 결제 패러다임이 변화하는 조짐을 보이면서 존립 자체가 불투명해졌다. 이 때문에 BC카드 등이 동남아 등지로 진출을 모색하고 있지만 현지에서도 이미 핀테크 확산으로 결제 수단으로 신용카드가 무의미해질 수 있어 성장한계가 임박했다는 관측이 나온다.

/조권형기자 buzz@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >