병원에서 병 진단을 받아 보험금을 청구했는데, 보험사에서 다른 진단서를 근거로 보험금을 깎거나 지급을 거절하면 화가 날 수밖에 없는데요.

보험 약관에는 보험사와 계약자 간 이견이 있는 경우 제3의료기관의 자문절차를 진행할 수 있게 돼 있습니다.

금융당국은 일부 보험사들이 이를 악용해 자문 소견만으로 보험금 지급을 거절하는 사례가 늘고 있다고 판단하고 이를 차단하는 방안을 내놨습니다. 정훈규기자입니다.

[기자]

앞으로 의료 분쟁 발생 때 보험회사는 제 3의료기관의 자문절차를 보험 계약자에게 투명하게 공개해야 합니다.

금융감독원은 이같은 내용을 담은 보험회사의 의료분쟁 관련 불합리한 관행 개선 방안을 발표했습니다.

보험사와 계약자 간 이견이 있을 때 제 3의료기관의 자문절차를 진행할 수 있지만, 불투명한 자문 과정이 분쟁을 부추겨 상호신뢰를 높일 필요가 있다는 판단입니다.

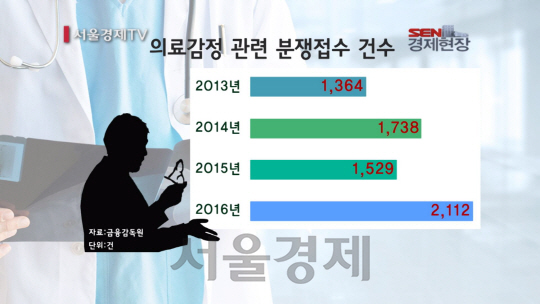

금융감독원에 따르면 지난해 의료감정과 관련해 접수된 분쟁 건수가 2,000건을 훌쩍 넘어섰습니다.

이는 한해 전과 비교해 40% 가까이 급증한 수치입니다.

앞으로는 제3의료기관 자문절차에 대한 설명이 의무화되고, 자문병원과 자문내용을 보험계약자에게 제공하는 절차가 마련됩니다

구체적인 절차는 생명·손해보험협회에서 ‘의료감정 분쟁해결 메뉴얼’에서 마련할 예정입니다.

제 3의료기관 선정 합의가 어려운 경우, 금감원에 요청하면 전문의학회 등을 통한 자문도 제공할 예정입니다.

의료감정 관련 분쟁이 더욱 전문화·복잡화됨에 새로운 의학적 분쟁건을 심층 검토하는 의료분쟁전문소위원회도 신설됩니다.

10년 이상 바뀌지 않은 장해분류표로 인한 보상 공백도 메우기로 했습니다.

장해판정기준이 없는 경우 다른 법령의 장해기준과 의료자문 결과 등을 참고로 장해 상태 등을 추가해 보험금을 지급하는 식입니다.

금감원은 관련 기관 협의를 거쳐 보험회사의 의료자문 현황 공시는 상반기 내, 이밖에 의료분쟁 해결을 위한 제도개선과 장해분류표 표준약관 변경은 연내 시행할 계획입니다. /정훈규기자 cargo29@sedaily.com

[영상편집 김지현]

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

cargo29@sedaily.com

cargo29@sedaily.com