코스닥 대장주이자 대표적인 국내 바이오 기업 중 하나인 셀트리온이 미국과 유럽 등 외국에서 들려오는 복제약(바이오시밀러) ‘낭보’로 시장의 주목을 다시 받고 있다. 선점 효과가 강한 바이오시밀러 시장에서 ‘퍼스트 무버 바이오시밀러’로 후발 주자를 따돌리는 전략이 주효했다는 평가다. 증권사들은 셀트리온에 대한 재평가가 필요하다는 분석을 잇따라 내놓고 있다.

1일 금융투자업계에 따르면 증권사들이 예상하는 셀트리온의 목표주가 분포는 최소 13만원에서 최대 16만원까지 퍼져 있다. 이날 셀트리온은 전 거래일보다 0.63% 하락한 9만5,000원에 거래를 마쳤다. 지난 3월 한국공인회계사회가 셀트리온의 계열사인 셀트리온헬스케어에 대해 정밀 감리에 착수했다는 소식이 알려지면서 한때 8만원선까지 떨어졌지만 회계 이슈에서 벗어나며 10만원대 회복에 나서고 있다. 회계업계 등에 따르면 감리 결과 심각한 문제가 발생하지 않아 가벼운 징계로 그칠 것이라는 전망이 나와 이르면 오는 9월 상장을 앞둔 셀트리온헬스케어와 셀트리온 모두 가슴을 쓸어내린 분위기다.

금융투자업계는 셀트리온의 바이오시밀러 대표 브랜드인 램시마의 성과가 셀트리온의 견인차 역할을 하고 있다고 분석한다. 램시마는 글로벌 제약사인 얀센이 개발한 오리지널 류머티즘관절염 치료제 ‘레미케이드’의 바이오시밀러다. 올 3월 미국 내 램시마(현지 판매명은 인플렉트라) 처방액이 약 440만달러를 기록하면서 2월 대비 179.1% 증가한 것으로 나타났다. 4월에는 487만달러를 기록했다. 유럽에 이어 세계 최대 바이오의약품 시장인 미국에서도 순항하고 있는 것이다. 이승호 삼성증권 연구원은 “글로벌 제약사인 화이자가 램시마 판매를 지난해 말 시작한 후 처방액은 올해 1월 70만달러, 2월 158만달러, 3월 440만달러, 4월 487만달러로 상승세를 탔다”며 “올해 1·4분기 화이자의 실적에 따르면 램시마의 매출액은 7,800만달러로 미국에서 1,700만달러, 유럽 포함 기타 지역의 매출액은 6,100만달러나 된다”고 밝혔다.

선민정 하나금융투자 연구원은 “램시마는 류머티즘관절염 외에 염증성 장 질환 임상 데이터까지 확보했다”며 “3월 대비 4월 처방액 증가 폭이 작았다고는 하지만 (램시마의) 미국 점유율 확대는 여전히 긍정적”이라고 분석했다.

특히 램시마는 지난달에는 중국식품약품감독관리총국(CFDA)으로부터 임상시험 승인을 받았다. 중국에서 외국 기업이 바이오시밀러 임상시험을 승인한 것은 최초다. 중국 의약품 시장은 약 130조원 규모로 미국에 이어 두 번째로 큰 만큼 셀트리온으로서는 대형 호재다. 셀트리온은 올해 혈액암 바이오시밀러 ‘트룩시마’와 유방암 바이오시밀러 ‘허쥬마’의 임상시험도 중국에 신청할 예정이다.

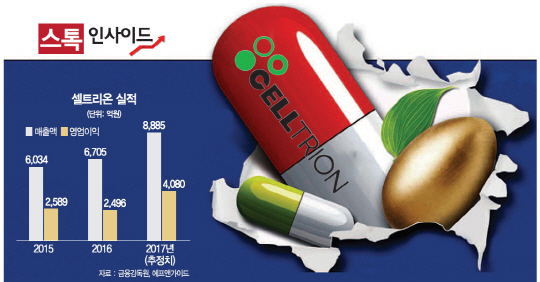

셀트리온은 지난 1·4분기 매출액 1,966억원, 영업이익 894억원을 기록했다. 지난해 1·4분기보다 각각 81.2%, 231.3% 증가한 수치로 셀트리온의 추정치와 시장 전망을 모두 넘겼다. 2·4분기 실적은 매출액이 전년 동기보다 20.86% 오른 2,236억원, 영업이익은 같은 기간 32.81% 증가한 1,024억원으로 전망된다. 셀트리온이 자체적으로 제시한 이 회사의 올해 목표실적은 매출액 8,604억원, 영업이익 4,886억원으로 시장 전망치인 매출액 8,885억원, 영업이익 4,080억원과 크게 차이 나지 않는다. 이는 전년 동기보다 각각 32.48%, 63.40% 늘어난 것이기도 하다.

김주용 키움증권 연구원은 “셀트리온헬스케어를 통해 해외로 공급되는 물량이 꾸준히 증가하고 있기 때문에 올해 목표한 외형 실적은 달성이 가능할 것”이라며 “올 1·4분기 셀트리온헬스케어에 공급된 물량이 연간 매출액의 22.8%를 차지했고 2·4분기부터는 유럽의약품청(EMA) 허가를 획득한 트룩시마의 공급을 앞두고 있다”고 전망했다.

/조양준기자 mryesandno@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com