증권업계와 은행업계가 10년간 입씨름을 벌인 증권사 법인 지급결제가 당분간 허용되지 않을 가능성이 커졌다. 새 정부가 재벌개혁을 강조하는 상황에서 ‘재벌 사금고화’ 논란을 부추길 수 있기 때문이다. 증권업계 내부에서도 대형 증권사에만 유리하다며 중소형 증권사가 부정적이어서 추진력을 받기가 어려운 형국이다.

금융당국 관계자는 23일 “증권사의 법인 지급결제가 불허된 것은 2008년 국회 논의 과정에서 재벌의 사금고화가 될 수 있다는 우려 때문인데 지나친 걱정이라고 설득하고 있으나 당시와 지금 상황이 크게 달라졌다고 하기 어렵다”고 말했다.

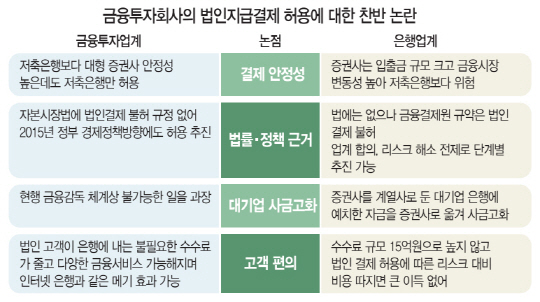

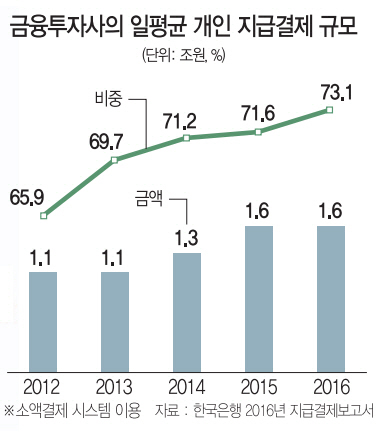

증권사는 은행이나 저축은행과 달리 국내 경제주체가 사용하는 소액 지급결제 시스템을 법인 고객을 위해 사용할 수 없다. 금융위는 2007년 자본시장법을 제정할 때 증권사에 지급결제 기능을 허용할 방침이었다. 그러나 당시 은행권과 현 더불어민주당의 박영선 의원이 삼성그룹이 은행에 넣어둔 돈을 계열 증권사로 옮겨 사금고화할 수 있다는 주장을 제기했고 금융위는 이를 받아들여 금융결제원 규약으로 명시했다. 당시에도 자본시장법에 계열사와 거래를 엄격히 제한하고 금융감독원을 통해 자금 흐름을 감시하는 체계를 제시했지만 반대를 뒤집지 못했다.

이후 기획재정부가 2015년 증권사 고객의 편의를 위해 법인 지급결제를 허용하겠다고 밝혔고 당시 여당인 새누리당도 금융개혁안의 하나로 적극 지지했다. 금융위는 지난해 8월 초대형 투자은행(IB)에 한해 허용을 검토할 뜻을 시사했지만 상황은 달라지지 않았다.

은행권이 증권사의 법인 지급결제를 반대하는 논리 중 하나는 안정성이 떨어진다는 이유다. 은행에 비해 자본이 작고 자본시장 변동에 출렁거리는 증권사에 지급결제를 맡았다가 사고가 날 수 있다는 것이다. 그러나 자기자본 4조원 이상의 초대형 IB라면 최소한 현재 법인 지급결제를 허용한 저축은행보다 안정성이 떨어진다고 보기는 어렵다. 문제는 초대형 IB가 아닌 중소형 증권사를 중심으로 반대 기류가 보인다는 점이다. 대형 증권사들은 2007년 당시 법인 지급결제 참여를 위해 금융결제원에 특별분담금 4,006억원을 냈지만 현재 증권사 중 일부는 당시 분담금을 내지 않았다. 은행이 회원인 금융결제원은 지금도 당시의 분담금은 개인 지급결제를 위한 비용이라고 주장하기 때문에 법인 지급결제를 열어주기 위해 추가로 분담금을 받을 수 없다는 입장이다. 중소형 증권사 관계자는 “법인 고객이 많지 않기 때문에 굳이 막대한 돈을 들여 지급결제를 열 생각이 없다”고 말했다.

/임세원기자 why@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

why@sedaily.com

why@sedaily.com