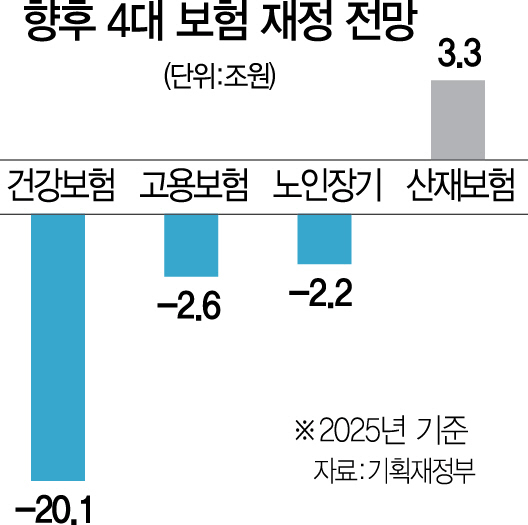

지난 3월 정부가 발표한 ‘8대 사회보험 중기재정 추계’를 보면 오는 2025년 4대 보험은 무려 21조6,000억원의 적자를 낸다. 건강보험이 20조1,000억원으로 규모가 가장 크고 고용보험 2조6,000억원, 노인장기요양보험 2조2,000억원순이다. 유일하게 산재보험만 3조3,000억원 흑자다.

산재보험만이라도 흑자를 내니 다행이라고 볼 수도 있지만 거꾸로 보면 산재 보험지급액이 많지 않다는 뜻이 된다. 우리나라의 산업재해 사망자 수는 지난해 1,777명으로 1만명당 발생하는 사망자 수를 뜻하는 산재 사망만인율은 0.71명으로 세계 1위다. 상황이 이런데 기금이 흑자라는 것은 앞뒤가 맞지 않는다.

답은 승인율에 있다. 산재 여부를 승인하는 근로복지공단의 경우 사고성 재해는 승인율이 90% 내외지만 재해조사가 쉽지 않은 직업병은 50%대 수준인 것으로 알려졌다. 사회적으로 논란이 됐던 삼성전자 백혈병 문제의 경우 상당수 근로자가 산재 승인을 못 받아 공단과 법적 다툼을 벌였고 최종적으로는 삼성이 산재 인정 여부와 별도로 자체 보상을 했다.

낮은 산재보험금 지급률은 건강보험 재정의 악화도 초래한다. 산재가 발생하면 산재보험으로 처리해야 하는데 이를 건강보험으로 하다 보니 건보 재정에 문제가 생기는 것이다. 심상정 정의당 의원 측에 따르면 산재 은폐·미신고로 발생하는 건보재정 손실 규모가 2014년부터 2018년까지 5년간 최소 1조4,620억원에서 최대 4조2,673억원에 이를 것으로 전망된다. 기본적으로 산재 발생을 숨기는 업체가 많은 탓이지만 산재보험금과 보험료 관련 기준도 손볼 필요가 있다고 전문가들은 말한다. 예산도 무조건 아끼고 지키는 게 능사가 아니라 쓸 땐 써야 한다는 것이다.

/세종=김영필기자 susopa@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

susopa@sedaily.com

susopa@sedaily.com