대학교 3학년 딸을 둔 김자영씨는 3년 전 같은 ‘고3 엄마’로서 자녀 대입 전투를 함께 치렀던 같은 학교 엄마들을 얼마 전 만났다. ‘그 땐 그랬지’ 류의 각종 무용담에 서로 맞장구를 치던 중 한 엄마의 입에서 “그 때 얼마나 정신이 없었는지, 걸핏하면 학교에서 스쿨뱅킹 잔액이 모자란다는 문자 메시지를 받았었다”는 말이 나왔다. 아, 스쿨뱅킹… 그런 게 있었지. 아이 대학 보낸 지 얼마나 됐다고 벌써 스쿨뱅킹이라는 단어가 아득한 추억처럼 느껴지는 건지.

그런데 가만 있자. 다시 곰곰이 생각해 보니 김씨는 학교에서 잔액이 부족하다는 문자를 받을 까봐 꽤 넉넉하게 계좌에 돈을 넣어두었던 것 같다. 그렇다면 잔액이 있을 것도 같은데. 아니나 다를까. 계좌 잔액을 확인한 결과 김씨의 스쿨뱅킹 계좌에는 20만원이 넘는 돈이 잠을 자고 있었다.

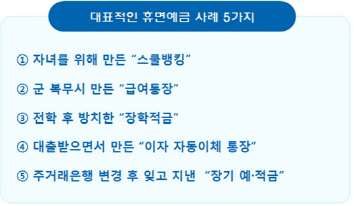

김씨의 사례처럼 스쿨뱅킹은 금융감독원에서 꼽은 대표적인 휴면계좌 중 하나다. 과거엔 학교에 내야 할 돈이 있을 때 일일이 자녀 편에 현금을 보내곤 했지만 요즘은 초·중·고교생 자녀를 둔 학부모는 스쿨뱅킹을 이용해 급식비, 현장학습비 등을 납입한다. 스쿨뱅킹 계좌에 잔액이 있으면 학교에 내야 할 돈이 자동으로 빠져나가는 식이다. 하지만 스쿨뱅킹 계좌의 경우 대부분 주거래계좌가 아니라 거래 내역을 잘 챙겨보지 않게 된다. 이 때문에 자녀가 졸업을 하고 나서 그냥 내버려두는 경우가 종종 발생한다.

스쿨뱅킹 계좌 뿐 아니라 군 복무시 만들었던 급여계좌도 방치 되기 쉬운 계좌다. 현재는 군인들이 사용하던 계좌를 활용하거나 원하는 은행의 계좌를 만든 후 입대하지만, 예전에는 자대배치를 받으면 부대에서 거래하는 은행의 통장을 일괄 개설해 급여 통장으로 사용했었기 때문이다. 또 대출을 받으면서 이자 납입용 입출금 통장을 개설하는 사람들이 있는데 대출 전액 상환 후 이자 납입용 계좌는 잔액 확인 없이 방치되는 경우가 많다.

이 밖에 주거래 은행을 바꾼 후 기존 거래 은행에 남겨둔 예·적금과 신탁 계좌, 전학 후 확인하지 않은 장학적금 계좌 등을 다시 한번 체크해 보면 의외의 ‘잠자는 돈’을 발견할 가능성이 있다. 금감원은 “계좌를 방치할 경우 대포통장 활용 위험 등이 있으므로 잠자는 내 돈을 찾은 후, 미사용 금융계좌는 해지하는 것이 좋다”며 “금융소비자정보 포털사이트 파인(FINE)에서 쉽게 휴면 계좌를 확인할 수 있다”고 말했다.

/정영현기자 yhchung@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yhchung@sedaily.com

yhchung@sedaily.com