정부 여당이 고소득자만 한정해 증세를 추진하는 가운데 그것만으로 세수를 크게 늘리기에는 역부족이라는 지적이 국책연구기관인 한국조세재정연구원에서 나왔다. 보통 정부와 한목소리를 내는 국책연의 특성을 고려하면 이례적인 것으로 그만큼 현재의 고소득자에 한정된 증세는 문제가 있다는 뜻으로 풀이된다.

최근 조세연의 ‘조세 재정 브리프’를 보면 김빛마로 부연구위원 등은 ‘임금소득 과세(taxing wages) 2017의 주요 내용과 시사점’을 통해 “소득 수준에 따른 세 부담 누진성 강화를 고소득 구간에만 한정해 추진하는 것은 바람직하지 않다”며 이같이 밝혔다. 저소득층 임금소득 실효세율을 보면 중간계층과 큰 차이가 없어 누진성이 약한데 이를 그대로 두고 고소득층 증세만 하는 것은 옳지 않다는 것이다.

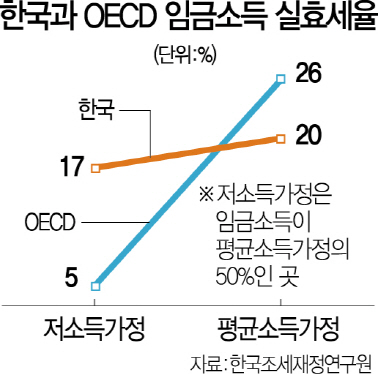

실제 보고서는 저소득 구간에서의 세금 누진성을 국제비교했다. 경제협력개발기구(OECD)는 임금소득이 평균의 50%인 저소득가정(기혼·2자녀 가구 기준)의 실효세율이 약 5%였지만 평균 가정은 26%로 21%포인트나 높았다. 반면 같은 구간에서 우리는 각각 17%, 20%로 3%포인트밖에 차이가 안 났다. OECD 회원국은 저소득층부터 평균계층까지 세율이 넓게 분포돼 누진성이 강한데 우리는 저소득층이나 중간층이나 비슷한 세금을 부담하고 있는 것이다. 연말정산 파동으로 중산층 이하에 무분별한 공제혜택이 주어진 결과로 풀이된다. 보고서는 “저소득 구간에서의 누진성을 강화하는 방향으로 세제개편이 이뤄져야 한다”고 주문했다.

또 우리나라는 자녀가 있는 가정에 대한 세제혜택 규모도 OECD에 비해 턱없이 적었다. 정부가 저출산·고령화 문제에 팔을 걷어붙였다지만 세제혜택 면에서는 낙제점인 셈이다. 한국의 2자녀 가정(맞벌이 기혼)의 실효세율은 19.6%로 같은 기준 무자녀 가정(20.9%)과 세금 부담 수준이 비슷했다. 그러나 OECD는 각각 28.2%, 32.8%로 4.6%포인트 차이가 났다. 보고서는 “부양가족에 대한 세제지원을 확대하면 저출산 문제 해결에 도움이 될 수 있을 것”이라고 제언했다.

/세종=이태규기자 classic@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com