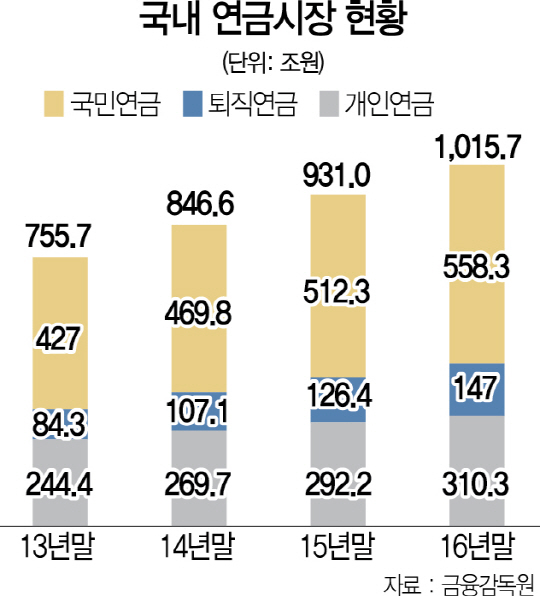

흔히 노후 생활비 마련을 위해 ‘3층 연금구조’를 갖추라고 한다. 국민연금, 퇴직연금, 개인연금을 말한다. 국가가 관리하는 국민연금(공적연금)을 1층, 기업의 퇴직연금을 2층, 개인이 직접 마련하는 개인연금을 3층으로 해서 노후를 안정적으로 대비하는 것이다.

아직까지 3층 연금체계를 제대로 갖추고 노후를 준비하는 국민들은 많지 않은 편이다. 국민연금은 비정규직, 여성, 청년층의 가입비율이 낮은 편이다. 국민연금연구원에 따르면 2015년 말 기준 18~34세 경제활동 인구의 57.2%(납부자는 38.8%)만이 국민연금에 가입한 상태다. 그나마 3대 연금 중 비중이 50%를 넘고, 의무 가입자 외에도 가입하는 국민들이 늘어나고 있다.

개인연금은 연금저축·보험·펀드 등으로 나눠 개인들이 갖고 있다. 퇴직연금은 상대적으로 가입비율이 낮은 편이다. 무엇보다 그동안에는 퇴직연금을 도입한 회사에 재직한 근로자만 가입이 가능했다. 지난달 26일부터 자영업자, 모든 근로자, 지역연금 가입자로 대상이 확대돼 사실상 전 국민 누구나 가입할 수 있게 됐다. 연 소득 1억2,000만원 미만인 경우, 연 납입액 400만원까지 세액공제가 되는 연금저축과 더해 총 700만원가지 세액공제(13.2~16.5%)를 받을 수 있다.

문제는 이렇게 3대 연금 패키지를 모두 충족한다 해도 연금 수령액이 노후 생활을 하기에 턱없이 부족하다는 것. 금융감독원에 따르면 지난해 국민연금 연 평균 수령액은 412만원, 월 34만원에 불과하다. 연금저축 가입자 연금수령액은 연 평균 307만원이다. 전년(331만원) 대비 오히려 24만원이 줄었다. 한 달 평균 수령액이 26만원 밖에 안 된다. 연금저축과 국민연금을 더해도 월 평균 60만원에 그친다. 이는 1인 기준 월 최소 노후생활비 104만원의 58%에 불과하다.

연금저축의 경우 신규 계약이 줄어들고 중도 해지가 증가하는 추세다. 노후대비 수단으로 연금저축을 보유하기 보다는 절세 상품 등으로 인식하다가 목돈이 필요할 경우 해지하는 사례가 많았다. 금융당국은 연금저축 가입률을 높이고, 납입액을 늘리기 위해 세제지원을 확대하는 방안을 관계 부처와 협의하겠다는 방침이다.

전문가들은 국민연금의 경우 추가 납입 등 외에는 개인이 연금 수령액을 늘리는 데 관여할 수 있는 부분이 사실상 없으니 퇴직연금과 개인연금을 통해 노후 생활자금을 늘려야 한다고 조언한다. 노후 준비를 위한 개인연금 상품 중에는 개인연금펀드의 성장세가 두드러진다. 아직까지 규모는 개인연금보험이나 신탁에 비해 적지만 최근 3년간 개인연금펀드의 적립금 증가율은 10.2%로 한 자릿수를 기록하고 있는 보험, 신탁을 앞선다. 보다 높은 수익률을 올릴 수 있고 보험이나 신탁과 달리 계좌 안에서 자유롭게 펀드 상품을 갈아탈 수 있어 가입자나 금액이 늘어나는 추세다.

/김광수기자 bright@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bright@sedaily.com

bright@sedaily.com