대형증권사의 초대형 투자은행(IB) 출범이 신용등급에 오히려 부정적인 영향을 미칠 것이라는 분석이 제기됐다. 수익성 개선 가능성이 미미하고 차별적 포트폴리오도 준비돼 있지 않아 단순한 몸집 불리기에 그칠 것이라는 지적이다.

한국신용평가는 20일 “초대형 IB로 명명된 증권사는 자본 규모 외에 본질적 사업 안정성 등 의미 있는 질적 포트폴리오 개선을 동반할 때 신용등급 개선이 가능하다”며 이같이 밝혔다.

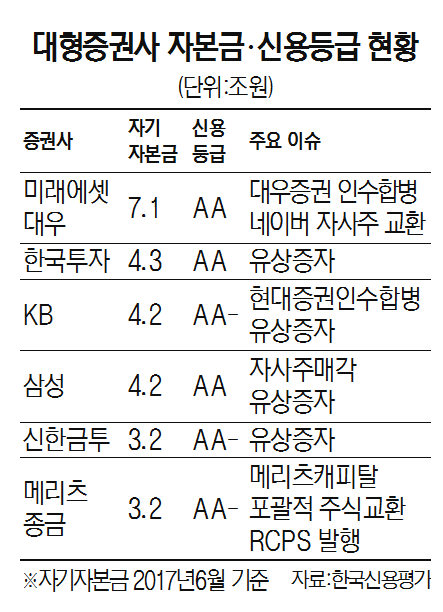

최근 증권업은 합병과 유상증자·인수합병(M&A) 등을 통해 자기자본을 늘리고 있다. 대우증권을 합병한 미래에셋대우가 가장 먼저 자기자본 7조원을 넘어섰으며 한국투자증권·KB증권·삼성증권은 발행어음 영업인가를 위한 4조원 요건을 맞췄다. 하지만 한신평은 신용등급 전망을 ‘긍정적’으로 전환하지 않고 있다. 여전히 유보적 입장을 나타냈다. 발행어음 규모에 비해 수익성 기대가 낮기 때문이다. 권대정 한신평 금융평가본부 실장은 “각 사의 운용계획을 고려하면 발행어음 이자 마진이 1.5%를 넘기 어렵다”며 “이 경우 발행어음 영업을 통한 영업이익 증가는 각 사별로 100억~300억원 수준에 그칠 것”이라고 말했다. 어음 발행을 통해 자금을 조달할 수 있지만 운용 마진이 낮아 수익 기여도는 단기간에 나타나기 어렵다는 설명이다.

이보다 중요한 문제는 사업역량이다. 권 실장은 “국내 대형증권사가 자본역량을 바탕으로 정책당국이 주문한 진정한 초대형 IB로 발돋움할 수 있는지 여부를 살펴보면 여전히 준비가 미미하다”며 “사업 포트폴리오 구성, 주요 수익창출 기반이 중소형 증권사와 다르지 않다”고 말했다. 그는 “대형증권사는 단순 자본확대 외에도 정책당국이 주문한 진정한 초대형 IB로 발돋움하기 위해 시장 지위 및 안정성, 수익성, 유동성 등을 통한 사업 포트폴리오의 질적 개선을 달성해야 한다”며 “환매조건부채권(RP) 및 파생결합증권 발행으로 자금을 조달해 채권으로 운용하는 투자 패턴에서 차별화는 찾을 수 없다”고 말했다. 또한 “공모 시장의 대규모 인수, 주선에 일부 우위가 있을 뿐 IB 영업은 국내 시장에 갇혀 다른 증권사와 경쟁 중”이라며 “업무영역의 외연을 확장하지 못하고 늘어난 자본이 소형 증권사의 시장 빼앗기에 소모된다면 단순한 자본 증가는 신용등급 상승으로 이어지기 어렵다”고 말했다.

/서지혜기자 wise@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

wise@sedaily.com

wise@sedaily.com