LG전자가 대내외적인 악재에도 불구하고 신흥시장 개척에 성과를 거두며 꾸준한 상승세를 타고 있다. 시장 기대에는 다소 못미쳤지만 생활가전과 TV 사업 판매 호조로 5,000억원이 넘는 분기 영업이익 달성도 주가에 중장기적으로 긍정적이다. LG전자는 올해 가전 브랜드 ‘LG 시그니처를 중국, 중동, CIS, 중남미 등 신흥시장으로 확대해 프리미엄 시장에서 입지를 구축하고 있다. 또한 전장(VC) 부문 외형도 꾸준히 확장하는 중이다. 전문가들은 스마트폰 사업 부진, 미국 세이프가드(긴급수입제한) 등 악재들이 나오고 있지만 향후 실적에 미치는 영향은 미미할 것으로 판단된다.

지난 13일 LG전자는 유가증권시장에서 전 거래일 대비 0.68% 상승한 8만8,500원에 장을 마감했다. LG전자의 주가는 실적 발표 직후인 지난 11일부터 3거래일 연속 상승해 지난 달 세운 52주 신고가(9만1,000원)에 도전하고 있다. 증권업계의 주가 눈높이도 상승 추세를 유지한다. 에프앤가이드에 따르면 현대차투자증권(11만원), NH투자증권(10만5,000원), 미래에셋대우(10만원), 대신증권(10만원), 유진투자증권(11만원) 등 상당수 증권사가 LG전자의 목표주가를 10만원 이상으로 제시했다.

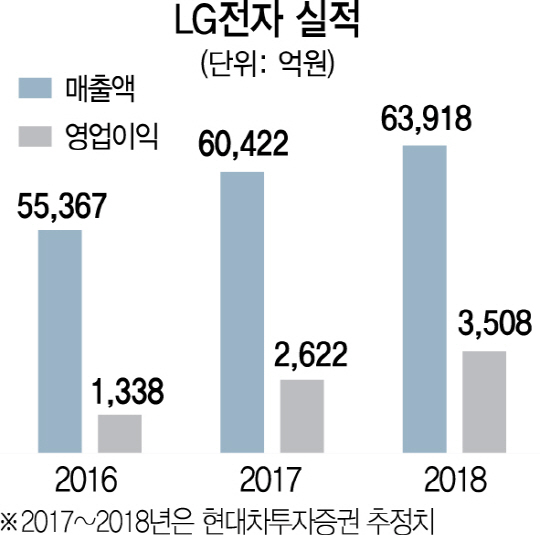

주가 상승은 개선세를 보이고 있는 실적 덕분이다. 회사는 올해 3·4분기 연결기준 매출 15조2,279억원, 영업이익 5,161억원을 기록했다. 전년동기대비 각각 15.2%, 82.2% 증가한 수치다. 실적은 당초 증권업계 기대치에는 못 미치지만 2009년 이후 8년 만에 3·4분기 영업이익이 5,000억원을 넘어섰다는 점에서 의미를 두고 있다.

분기 영업이익 5,000억원 돌파의 주역은 생활가전과 TV다. LG전자는 올해 품질 최우선·수익성기반 성장·일등 체질 내재화 및 스마트워킹 등을 3대 중점과제로 내세우고 수익성을 전제로 한 성장을 위한 사업을 운영해 왔다. 특히 B2B와 B2C의 균형을 통한 수익성 확대에 집중했다. 이를 위해 생활 가전 분야에서는 고객의 생활 패턴에 맞춰 주방, 생활공간으로 구분해 고수익을 유지하기 위한 융복합과 프리미엄 제품을 확대 했으며 B2B에서는 시스템에어컨, 빌트인 등에 자원을 적극 투입했다. 이 같은 전략은 가전제품 판매량 증가로 이어졌다. 여기에 OLED TV 등 고가제품 비중이 확대되며 수익성을 끌어올렸다. 노경탁 유진투자증권 연구원은 “H&A는 4,428억원, HE는 4,069억원을 달성한 것으로 추정된다”며 “프리미엄 및 라이프스타일 가전 판매 호조와 LG시그니처 제품군 판매 지역 확재로 높은 성장세를 지속한 것으로 보인다”고 분석했다. 또한 “TV사업부도 OLED TV 수요 강세 및 LCD 패널가격 하락으로 사상 최대 영업이익을 올린 것으로 예상된다”고 설명했다. 스마트폰 ‘V30’ 마케팅 비용 증가로 MC사업본부가 10분기 연속 적자를 기록한 것으로 예상되나 우려 요인이 아니라는 판단이다. 전문가들은 최근 미국의 한국 세탁기 세이프가드 결정이 불확실성으로 작용하겠지만 그 영향은 제한적일 것으로 보고 있다. 이미 미국에서 소비자의 브랜드선호도와 충성도가 ‘월풀’ 등 해외 프리미엄 제품에 비해 높기 때문이다.

향후 LG전자의 성장은 미래 먹거리인 VC(자동차 부품) 사업이 열쇠가 될 것으로 보인다. LG전자는 이미 자동차부품사업(VC)에서는 285억원을 투입해 미국 미시간주에 생산 공장 설립을 추진하는 등 관련 분야 투자를 확대하고 있다. 또한 구미 사업장에 2018년 상반기까지 5,272억원을 투자해 생산라인 6개 증설을 추진하고 있다. 이종욱 삼성증권 연구원은 “VC 실적은 현재 저조하지만 새로운 고객, 모델, 제품, ZKW 인수 등 긍정적 발전 방향을 보이고 있다”며 “가전과 TV의 호실적이나 스마트폰 사업 악화는 주가에 괄목할 만한 영향을 미치지 않겠지만 VC에서 긍정적 이벤트가 발생하면 언제든 주가에 추가 반영될 여지가 있다”고 말했다.

/서지혜기자 wise@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

wise@sedaily.com

wise@sedaily.com