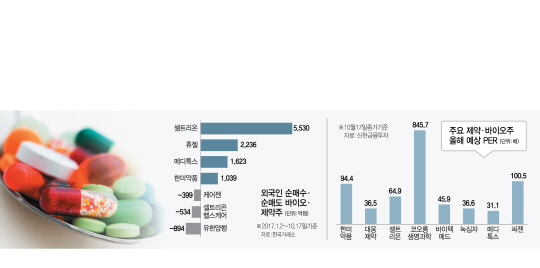

올 들어 KRX 헬스케어 지수는 30% 넘게 오르며 바이오 거품 논란이 다시 재연되고 있다. 일반 제약주보다는 삼성바이오로직스(207940)·셀트리온(068270)·셀트리온헬스케어(091990) 등 바이오시밀러(바이오의약품 복제약) 3총사가 주가 상승률을 견인하며 미래가치에 대한 지나친 ‘묻지마 베팅’이 아니냐는 지적도 나오고 있다. 특히 글로벌 바이오 기업과 비교해 지나치게 높은 주가수익비율(PER)은 주가 상승에 부담 요인이다. 올해 예상 실적을 기준으로 존슨앤드존스의 PER는 19.6인 데 비해 코오롱생명과학의 PER는 845.7에 달한다. 반면 임상 중인 신약이 성공을 거두면 ‘대박’을 터뜨리는 바이오주의 특성상 현 주가가 비싸다고 볼 수 없다는 의견도 만만치 않다. 여기에다 고령화 시대에 따른 선제 투자를 권유하는 의견도 나온다.

18일 한국거래소에 따르면 삼성바이오로직스는 올 들어 149%나 상승하며 코스피 시가총액 8위로 올라섰다. 이날은 전일보다 2.5% 하락하며 주춤했지만 앞으로의 상승세를 점치는 목소리는 수그러들지 않고 있다. 진홍국 한국투자증권 연구원은 “삼성바이오로직스는 2·4분기 영업적자를 마지막으로 3·4분기부터는 흑자 기조를 이어갈 것”이라며 “긴 호흡에서 매수하라”고 조언했다.

삼성바이오로직스와 함께 투자자들의 이목을 끌어온 셀트리온도 올해 상승률이 78%다. 지난 7월 상장한 셀트리온헬스케어는 3개월여 사이 25%나 올랐다. 주요 바이오시밀러 제품인 램시마·트룩시마 등의 전 세계 매출이 증가세를 보이고 있는데다 유방암 치료제 ‘허쥬마’ 등의 해외 진출에도 가속이 붙으면서 더욱 기대치가 높아지는 분위기다.

특히 셀트리온은 올 들어 외국인투자가들이 사들인 주요 종목에도 포함돼 있다. 외국인투자가들은 올 들어 5,530억원 규모의 셀트리온 주식을 순매수했다. 코스피·코스닥을 포함한 국내 증시 전체에서 외국인 순매수 규모로 7위다. 최근 1개월간 순매수 금액도 4,648억원으로 삼성전자에 이어 외국인 순매수 2위를 기록하고 있다. 특히 이날 셀트리온과 셀트리온헬스케어·셀트리온제약(068760)의 시가총액은 현재 34조원으로 현대차(33조원)를 앞질렀다.

삼성바이오로직스·셀트리온이 고공행진에도 여전히 추천주에 오르는 것은 바이오시밀러 시장의 성장 전망이 밝기 때문이다. SK증권에 따르면 2015년 이후 바이오시밀러 시장의 성장률은 연평균 47.9%에 달한다. 삼성바이오로직스가 삼성그룹 차원에서 미래 성장사업으로 전폭적인 지원을 받고 있다는 점도 투자자들의 이목을 모으는 요인이다.

반면 당장 실적을 근거로 거품론·신중론을 제기하는 목소리도 여전하다. 삼성바이오로직스는 2013년부터 줄곧 적자를 이어왔다. 증권가에서는 삼성바이오로직스가 3·4분기 48억원의 영업이익을 거두며 흑자전환에 성공할 것으로 보고 있지만 여전히 실적이 미미한 상황임을 감안하면 주가가 높다는 분석이다. 한 증권사 애널리스트는 “수익을 못 내는 기업인데 시가총액이 26조원이라는 것은 주가 과열을 걱정해야 한다는 의미”라고 지적했다.

셀트리온은 17일 공매도 거래대금이 751억원으로 사상 최대치를 기록하는 등 공매도 논란에서 벗어나지 못하고 있다. 계열사인 셀트리온제약은 지난달에 이어 이달 10일에도 공매도 과열 종목으로 지정되기도 했다. 물론 과거 셀트리온의 공매도 비중이 40%를 육박했던 것과 비교해 최근에는 6%대로 줄어들기는 했지만 여전히 공매도 위협에서 자유롭지 못하다. 공매도는 투자자들이 주가 하락에 베팅한다는 의미기도 하지만 공매도 세력이 극성을 부리면 일반 투자자들이 피해를 볼 가능성도 높다. 이 같은 이유로 그동안 승승장구해온 바이오시밀러 주요 종목에 대한 투자를 꺼리는 전문가들도 적지 않다. 국내 대표적인 가치투자자인 허남권 신영자산운용 사장은 “바이오 주식은 갖고 있지 않다”며 “대신 유한양행(000100) 등 ‘올드보이’ 제약주들을 사들이고 있다”고 밝혔다. 유한양행·한미약품(128940) 등의 일반 제약주들은 지난해보다 주가가 저렴한 수준에서 움직이고 있다.

/유주희기자 ginger@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com