금융 당국이 정부의 가계부채 대책 후속으로 카드사 연체 가산금리 인하에 나선다. 카드사 연체 가산금리는 은행과 달리 주먹구구 식으로 이뤄져 최대 가산금리가 21%에 달한다. 이 때문에 ‘약탈적 고금리’라는 지적이 끊이지 않았다.

26일 카드 업계에 따르면 금융감독원은 이날 카드사 실무자들과 ‘카드사 연체금리 산정 체계 개편’ 회의를 열었다. 정부의 8·24 가계부채대책 발표 이후 은행이 연체금리 조정에 나서자 카드사들도 뒤따라가는 모습이다. 이날 회의에서는 카드사 연체금리 인하 여력이 얼마나 되는지 구체적으로 검토된 것으로 알려졌다.

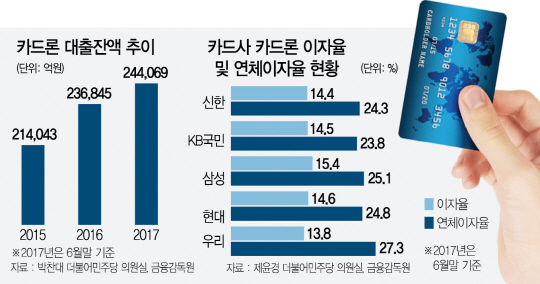

카드사의 연체금리 산정 방식은 은행권과는 확연한 차이를 보인다. 은행과 저축은행은 대출 연체가 발생하면 기존 대출에서 일정 수준의 가산금리를 더해 연체금리를 매긴다. 하지만 카드사들은 처음 받은 대출금리를 기준으로 몇 개 그룹을 나눈 뒤 연체가 발생하면 해당 그룹에 미리 정해놓은 연체금리를 부과하는 식이다. 예를 들어 연 9%의 금리 대출자와 13%의 대출자 모두 빚을 제때 갚지 못하면 처음 받은 대출 금리와 관계없이 일괄적으로 21%의 연체금리가 부과되고 연체기간이 늘어나면 법정 최고금리인 27.9%까지 오를 수 있다. 금감원이 제윤경 더불어민주당 의원실에 제출한 자료에 따르면 지난 6월 기준 카드론 연체이자율과 이자율의 차이가 10%포인트가 넘는 카드사들은 네 곳이다. 우리카드가 13.5%포인트로 가장 차이가 컸고 롯데카드 11.8%포인트, 하나카드 11.4%포인트, 현대카드 10.2%포인트 등이다. 연체이자율과 이자율이 두 자릿수 이상 차이가 날 정도로 연체 가산금리가 적용되고 있다는 것이다.

이에 따라 금융 당국은 대출자들을 묶어 일괄 산정하던 방식을 은행처럼 개별 차주별로 산정하도록 개편해 카드사의 연체이자율을 획기적으로 낮출 방침이다. 정부는 8·24가계부채 대책 발표를 통해 연말까지 전 금융업권의 연체금리 산정 체계를 마련, 연체 가산금리를 낮추기로 했다. 은행권의 경우 관련 태스크포스(TF)에서 현재 6~9%의 가산금리를 3~5%포인트로 인하할 방침이다. 카드 업계도 은행처럼 체계가 개편되면 연 4.9%의 금리로 카드론을 이용하는 사람의 연체금리는 현재 21%에서 최대 7.9~9.9%로 10%포인트 이상 인하될 것으로 예상된다. 카드 업계 관계자는 “은행은 개인의 신용등급, 소득 수준을 기준으로 금리를 매기는 반면 카드사는 차주의 이용 실적을 고려하는 등 기준 자체가 다르다”면서도 “은행처럼 연체 가산금리를 바꿀 수 있는 방안에 대해 고민하고 있다”고 말했다. 이 때문에 카드 업계는 은행과 금리 산정 체계가 달라 개편에 드는 시간이 훨씬 길어질 것으로 보고 있다. /김기혁기자 coldmetal@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

coldmetal@sedaily.com

coldmetal@sedaily.com