티슈진(950160)이 성공적으로 코스닥 시장에 입성하면서 이웅열(사진) 코오롱그룹 회장의 신약 개발을 향한 ‘18년 뚝심’이 대박으로 이어졌다.

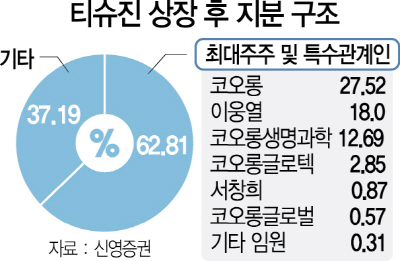

6일 상장한 티슈진의 지분 18%(1,087만9,390주)를 보유한 이 회장은 최소 4,500억원의 평가차익을 얻었다. 코오롱이 그간 퇴행성관절염 치료제 ‘인보사’ 개발을 위해 1,100억원을 투자했다는 점을 감안하더라도 이 회장은 4배 가까운 투자수익을 거뒀다. 코오롱생명과학의 자회사인 티슈진은 이 회장이 지난 1999년 미국 메릴랜드주 워싱턴에 60억원가량을 투자해 설립했다. 이 회장은 당시 그룹의 차세대 성장동력으로 바이오산업을 낙점하고 퇴행성관절염 신약 개발에 투자했다. 제품 출시가 계속 지연되면서 신약 개발에 실패한 것 아니냐는 추측이 잇따랐지만 인보사는 지난 7월 식품의약품안전처로부터 국산 신약 29호로 허가를 받았다.

인보사는 세계 최초의 유전자 기반 퇴행성관절염 치료제다. 기존 자가면역질환이나 항암제로 유전자 치료제가 출시된 적은 있지만 인보사는 동종 세포에서 배양한 유전자를 기반으로 퇴행성관절염을 치료한다. 1회 주사로 2년 동안 약효가 유지돼 연 45조원 규모인 글로벌 퇴행성관절염 치료제 시장을 주도할 기대주로 꼽힌다. 아시아 판권은 코오롱생명과학이, 나머지 국가는 티슈진이 보유하고 있다.

코오롱은 티슈진 공모자금으로 1,994억원을 확보해 내년 4월 미국 인보사 임상 3상에 1,500억원 이상을 투자할 계획이다. 목표대로 오는 2021년까지 임상시험을 마치고 2023년 미국에 출시하면 연간 3조원 이상의 매출을 올릴 것으로 기대된다.

업계에서는 인보사의 미국 시장 성패는 무릎 연골재생 효과를 얼마나 입증하느냐에 달려 있다고 분석한다. 단순한 퇴행성관절염의 통증 완화로는 엇비슷한 신약이 많아 경쟁력이 떨어지기 때문이다. 앞서 식약처도 인보사 허가를 내주면서 연골재생 효과는 입증되지 않았다고 밝혀 인보사의 경쟁력을 놓고 회의적인 평가가 나오기도 했다. 코오롱생명과학 관계자는 “티슈진 공모가가 당초보다 크게 올라가면서 인보사의 미국 임상을 위한 투자금도 30%가량 추가로 확보했다”며 “인보사는 미국 시장을 최우선으로 놓고 개발한 신약이기 때문에 정식 허가를 받으면 시장의 우려를 충분히 불식시킬 수 있을 것”이라고 말했다. /이지성기자 engine@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >