우리 눈에 똑같아 보이는 부동산(토지·건물)이 재무제표에서는 다양한 이름으로 불린다.

하루는 공기업에 다니는 진 과장님이 찾아와 필자에게 물었다. “부동산을 A사는 재고자산이라고 장부에 기록하고, B사는 투자부동산, C사는 유형자산이라고 하는데, 왜 동일한 부동산을 회사마다 재무제표에 다르게 표기하고 있는 건가요?

그래서 재무제표 읽기가 너무 어렵습니다.”

필자는 대답했다. “진 과장님. 그 이유는 각 회사마다 부동산을 보유하는 목적이 다르기 때문입니다. 제 기고문 1회차에서 회사는 돈(현금)을 쓰고 자산이라고 우기는 것이라고 말씀드렸습니다. 이렇게 자산이라고 주장할 수 있는 것은 회사가 지출한 돈보다 미래에 더 벌어들일 자신이 있기 때문이라고 했죠. 그러면 과연 어떤 방법으로 쓴 돈을 벌어들인다는 것인지를 재무제표의 계정과목으로 알려주고 있는 것이지요”

그렇다. 재무제표의 계정과목은 여러분을 괴롭히는 것이 아니라, 재무제표의 각 자산의 목적이 무엇이고 어떻게 돈을 회수한다는 것인지를 알려주는 아주 좋은 팁이다.

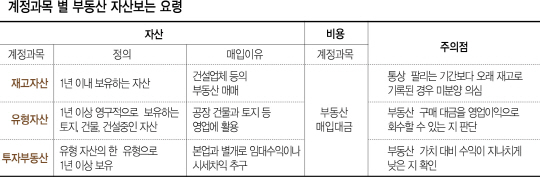

● 판매용 부동산은 ‘재고자산’

영업주기 내 팔리는지 살피고

늦어질 땐 미분양 의심해볼만

재고자산이라 하면 판매를 목적으로 보유하고 있는 자산이다. 그러니 A사는 부동산을 사고파는 것이 주업이다. 아마도 부동산매매업이나 건설업을 영위하고 있는 회사일 것이다.

따라서 재고자산이 정상영업주기(통상 팔리는 기간)보다 오래 머물러 있으면 미분양을 의심해봐야 한다. 그렇다면 더 이상 자산이 아닐 수도 있기 때문이다. 회사가 돈을 쓰고 자산이라고 우길 수 있는 것은, 반드시 쓴 돈 이상을 회수할 수 있을 때 인정받는 것이다.

따라서 만약 재고가 팔리지 않고 진부화(자산의 가치 감소)된다면 재고자산평가손실을 통해 과감하게 더 이상 자산이 아님을 인정해야 할 것이다.

● 시세차익용은 ‘투자부동산’

최근 매매사례·임대수익률 확인

보유자산 가치 적정성 평가해야

투자부동산은 임대수익이나 시세차익을 얻기 위하여 보유하는 자산이다. 재고자산의 부동산처럼 반복적으로 자주 매매하는 것과는 구분해야 한다.

만약 B사가 토지 100억원을 보유하고 있고 이를 주차장으로 임대하고 있다면 임대수익이 발생할 것이다. 손익계산서의 관련 임대수익을 살펴봤더니 1억원이라면, 임대수익률이 1%인 것이다. 이러한 경우 차라리 토지를 팔아서 100억원으로 대부업을 하면 최소 5%는 벌 것이다.

이처럼 투자자에게 해당 부동산이 자산가치를 제대로 하는지 평가할 수 있게 팁을 주는 것이 계정과목이다.

● 영업용 부동산은 ‘유형자산’

꾸준한 영업이익 발생이 관건

실적부진땐 임대 전환 검토를

유형자산은 영업에 사용하기 위한 자산이다. 예를 들어 C사가 빵을 만드는 회사라면, 빵을 만들기 위한 공장으로 사용하는 부동산일 것이다. 따라서 이런 경우는 주된 영업실적(영업이익)을 살펴봐야 할 것이다. 왜냐하면 이미 부동산을 구매하기 위해 돈을 쓰고 자산이라고 우길 수 있는 것은, 회사의 주된 영업이 잘되어 영업이익으로 회수가 잘 될 때 성립할 수 있기 때문이다. 만약 영업이익이 장기적으로 좋지 않다면, 차라리 해당 부동산을 투자부동산으로 계정과목을 대체하여 임대수익이나 시세차익을 노리는 것이 더 나을 수도 있다.

요약정리. 재무제표의 계정과목은 어려운 것이 아니라, 자산의 목적을 알려준다.

이제 우리는 부동산 100억원이라고 장부에 써 있으면, 더 이상 부동산 자체에 집중하기 보다는 그것의 목적이 무엇인가에 집중해야 한다. 원래 부동산 취득 목적은 회사만 아는 비밀인데 다행히도 재무제표의 계정과목이라는 것에서 우리는 알 수 있게 된 것이다. 재고자산이라고 표기한 부동산은 정상영업주기 내 판매되는 것이 중요하고 너무 늦어진다면 진부화를

의심해봐야 한다. 유형자산이라고 표기한 부동산은 영업자산이므로 영업이익을 검토해야 할 것이다. 투자부동산은 임대수익률과 최근 매매사례가액을 확인하면서 자산의 적정성을 평가해야 할 것이다.

이렇듯 재무제표의 계정과목은 회사가 투자자들에게 자신의 속마음을 얘기해주는 귓속말이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

why@sedaily.com

why@sedaily.com