상장지수펀드(ETF) 시장 확대 경쟁이 치열한 가운데 우리은행이 금융당국에 등록하지 않은 해외 ETF 신탁을 출시해 논란이 일고 있다. 금융투자 업계에서는 과거 미래에셋자산운용 등에서 판매한 해외 ETF가 외국 집합투자기구(역외펀드) 등록 이후 판매된 만큼 이번 해외 ETF 신탁이 등록되지 않고 판매된다면 불법판매로 간주될 수 있다고 지적한다.

4일 금융투자 업계에 따르면 우리은행은 해외 ETF를 담은 신탁을 출시했다가 취소했다. 국내에서 해외 ETF를 포함한 신탁상품은 이번이 처음이다. 우리은행이 판매를 검토하는 해외 ETF 신탁에는 세계 1위 자산운용사인 블랙록의 아이셰어즈(iShares) 시리즈 ETF도 포함돼 있다. 아이셰어즈 ETF는 미국 증시에 상장된 상품만 348개(1일 기준)로 설정액은 1조3,300억달러(약 144조원)에 달한다.

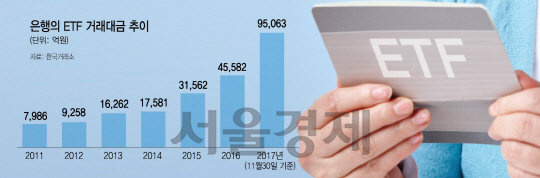

우리은행이 삼성과 미래에셋 등 국내 자산운용사의 ETF를 넘어 해외 ETF에까지 손을 뻗치는 것은 판매를 늘려 수익성을 높이기 위해서다. 국내에서 ETF 신탁 규모가 가장 큰 KB국민은행의 경우 현재 판매액이 대략 2조600억원으로 판매수수료(1%) 수입만도 200억원에 달한다. 운용업계의 한 관계자는 “ETF 신탁의 경우 주문 시스템 구축으로 초기 비용은 많이 들지만 추가 비용이 많지 않다”며 “특히 환매주기가 펀드보다 훨씬 짧아 은행 입장에서 쉽게 수익을 낼 수 있다”고 설명했다. ETF 신탁 고객은 대체로 약 3%의 수익을 낼 경우 환매하는 경향을 보인다. 한국거래소에 따르면 은행의 ETF 거래대금은 지난 2011년 7,986억원에서 올해 9조5,063억원(11월30일 기준)으로 10배 이상 늘었다.

해외 ETF 신탁을 출시했으나 취소한 것은 민감한 법적 이슈 등이 얽혀 논란이 불거질 수 있기 때문이다. 현재 자본시장법에는 외국 투자회사 등이 외국 집합투자증권을 국내에서 판매하려는 경우 해당 외국 집합투자기구를 금융위에 등록하도록 돼 있다. 쉽게 말해 블랙록 펀드를 국내에서 판매하려면 블랙록이 금융위에 해당 펀드를 역외펀드로 등록해야 한다는 뜻이다. 물론 예외는 있다. 기관투자가가 직접 펀드를 매수하는 경우 등록 의무를 면제해준다. 우리은행 측은 신탁상품인 만큼 해외 ETF를 매수하는 주체가 일반고객이 아닌 은행이라고 강조한다. 기관이 사는 만큼 등록 면제도 가능하다는 입장이다.

하지만 자산운용 업계에서는 논란의 여지가 있다고 지적한다. 운용업계의 한 관계자는 “실제로 ETF에 투자하는 주체는 은행이 아닌 일반투자자”라며 “불법판매 등 문제가 될 소지가 있다”고 말했다. 또 다른 관계자도 “공모펀드의 경우 해외 특정 펀드가 주요 투자 대상이 될 때는 금융위 등록절차를 거쳐야 한다”며 “개인 계좌에서 매수한다는 점에서는 신탁이나 공모펀드나 별 차이가 없는데 ETF 신탁만 이 같은 등록 의무를 면제한다면 공모펀드와 형평성이 맞지 않는다”고 주장했다. 실제로 미래에셋자산운용은 자사의 홍콩법인이 홍콩증시에 상장한 ‘호라이즌스 항셍 고배당 ETF’를 편입한 펀드를 출시하는 과정에서 금융위에 등록해야 편입이 가능하다는 지침에 따라 지난해 10월 ‘호라이즌스 ETF 시리즈’를 등록했다.

논란을 없애는 가장 손쉬운 방법은 블랙록 등 글로벌 자산운용사가 직접 금융위에 ETF를 역외펀드로 등록하는 것이다. 하지만 글로벌 자산운용사 입장에서 규모가 크지 않은 국내 ETF 시장을 대상으로 금융당국 등록이라는 수고를 할 가능성은 낮다. 역외펀드 등록과정은 통상 로펌이 대행한다. 번역비 등을 고려하면 수천만원이 소요된다. 글로벌 운용사 입장에서 이런 비용을 들이면서까지 국내 시장에 진입할 필요가 없다는 설명이다. 이에 대해 금융감독원 관계자는 “과거에 해외 ETF에 투자하는 은행의 신탁이 설정된 사례가 없기 때문에 등록 여부는 확인이 필요하다”며 “공모펀드의 경우 (해외 ETF를 담은 펀드에 대한) 판매행위가 있으려면 등록을 해야 한다”고 말했다. /김연하기자 yeona@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yeona@sedaily.com

yeona@sedaily.com