새 정부 들어 ‘금융산업 실종론’을 우려하는 목소리가 커지고 있다. 4차 산업혁명과 같은 신사업의 마중물 역할을 해야 할 금융산업이 당국의 잇단 정책 미스로 단 한 발자국도 앞으로 나아가지 못하고 있어서다. 이인호 서울대 경제학부 교수는 “정부가 규제를 빠른 시일 내에 정비해 금융회사들이 할 일은 할 수 있도록 만들어줘야 한다”며 “정비 작업이 늦어지면 결국 금융산업의 발목을 잡게 된다”고 지적했다.

시장이 보는 금융당국의 문제점은 크게 세 가지로 볼 수 있다. 우선 감독과 산업정책의 균형이 무너지고 있다. 금융위원회는 그동안 ‘감독과 정책 기능을 분리하라’는 요구에 대해 운전자 한 사람이 액셀(산업 진흥)과 브레이크(감독)를 나눠 밟아야 자동차(금융업)가 안전하게 운행할 수 있다는 논리를 펴왔다. 한 대의 자동차를 두 사람이 나눠 몰면 사고 위험만 커진다는 것이다.

하지만 새 정부 들어 산업 진흥 기능은 고사(枯死)하는 반면 감독 기능만 과도하게 비대해지고 있다는 게 금융권의 진단이다. 운전자가 브레이크만 꽉 밟고 있어 자동차가 앞으로 나아가지 못하고 있다는 얘기다. 대표적인 사례가 하나금융지주 회장 선임을 둘러싼 갈등이다. 당국과 하나은행은 채용비리 문제를 두고 급기야 “서로 거짓말을 하고 있다”며 ‘진실공방’까지 벌이고 있다. 금융권의 한 관계자는 “금융감독원이 하나금융 검사에 ‘에이스’들을 집중 파견했다”며 “이런 검사를 받을 때는 개인용컴퓨터(PC)까지 봉인시켜버리기 때문에 정상적 업무가 불가능하다”고 지적했다.

내년부터 본격 시행하기로 한 ‘금융그룹 통합감독’도 비대해지는 감독 기능을 보여주는 상징적 사례다. 당국은 연내 관련법을 제정해 내년부터 삼성·현대자동차·롯데 등 국내 대표기업들의 내부 자금흐름을 일일이 보고받을 계획이다. 이렇게 되면 삼성의 대표 금융계열사인 삼성생명은 보험업법 규제와 공정거래법 규제에 더해 그룹통합법 규제까지 3중의 규제사슬에 옭아매이게 된다. 삼성생명이 지분(3.3%)을 갖고 있는 삼성중공업은 당장 오는 4월로 예정된 유상증자에 어려움을 겪을 수도 있다. 금융위가 내년부터 비(非)금융계열사에 대한 금융계열사의 추가 출자를 제한하기로 해서다. 삼성중공업이 4월(납입일 기준) 1조5,600억원 규모의 유상증자를 추진하고 있었는데 현재로서는 삼성생명이 자금지원에 나설 경우 내년에 더 큰 자본 확충 부담을 안을 가능성이 크다.

물론 당국이 금융산업 진흥에 완전히 손을 놓고 있는 것은 아니다. 하지만 그 의지나 속도에 대해서는 의문부호가 달린다. 한 마디로 추진력이 떨어진다는 것이다. 금융위가 올해 제정하기로 한 ‘금융혁신지원특별법’이 이런 경우다. 이 법이 통과돼야 핀테크산업 등을 키우기 위한 자유로운 ‘샌드박스(규제에서 자유로운 모래 놀이터)’를 만들 수 있다. 하지만 금융위 내부에서조차 이 법이 연내 통과될 것으로 자신하는 사람은 찾기 어렵다. 국내 은행의 한 대관업무 담당자는 “최근 여야를 가리지 않고 국회의 문턱이 너무 높아져 법 개정안 하나도 공무원들이 의원 보좌관들에게 ‘굴욕’을 겪어가며 끈덕지게 달라붙어야 될까 말까인데 규제 완화에 관련된 법은 밀어붙이는 힘이 상대적으로 약하다”고 설명했다. 특히 인사철을 앞두면 입법동력이 약해진다는 게 금융권의 진단이다.

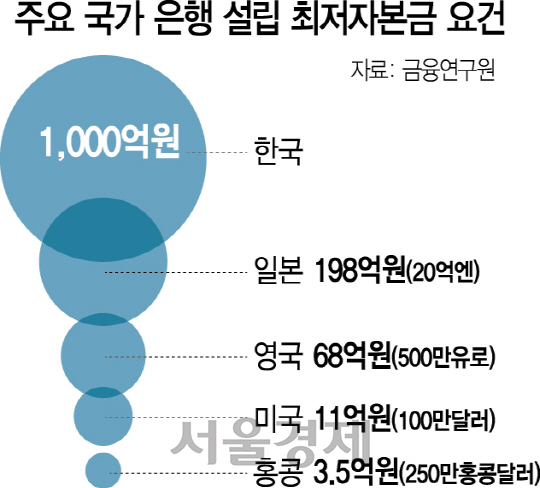

미국이나 일본 등에 비해 크게 높은 은행 설립 최저자본금 요건도 금융당국의 허약한 규제 완화 의지를 보여주는 사례 중 하나로 거론된다. 현재 국내 은행의 최저자본금은 1,000억원으로 미국(100만달러)의 100배, 일본(20억엔)의 5배에 달한다. 이처럼 은행산업의 진입장벽이 높다 보니 은행들이 면허증 장사로 독점적 이익을 누리는 발판이 된다. 그나마 당국은 지난 정부 때 인터넷은행에 대해 자본금 요건을 낮춰주는 등 경쟁 활성화의 물꼬를 텄지만 새 정부 들어 은산분리 완화에 반대하는 목소리가 커지면서 오히려 혁신이 뒷걸음질할 위기에 몰려 있다.

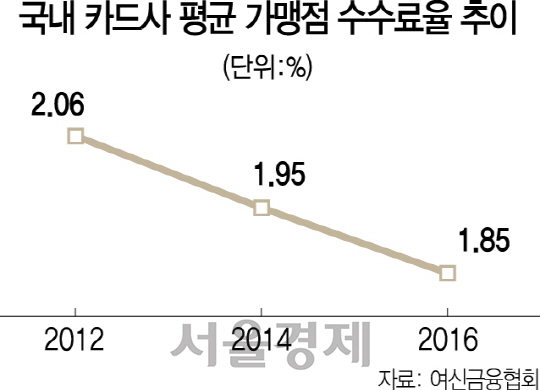

당국이 금융산업의 큰 그림 대신 포퓰리즘(인기영합주의)에 몰두하는 것도 문제점으로 지목된다. 실제로 정부는 7월부터 슈퍼마켓·편의점 등 소액결제가 많은 업종에 대해 신용카드 가맹점 수수료를 낮출 계획이다. 지난해 7월 일반 가맹점 수수료율보다 낮은 우대 수수료율을 적용받는 영세·중소 가맹점 범위를 확대한 데 이어 불과 1년 만에 또다시 수수료율을 낮춘 것이다. 현행법은 3년마다 카드 수수료율을 개정하도록 정하고 있으나 당국은 우대 수수료율을 조정하는 우회 방식을 통해 정부 출범 이후 벌써 두 번째 인하대책을 내놓았다. 카드사들의 수익은 당연히 떨어질 수밖에 없다.

금리에 대한 개입도 무시로 이뤄지고 있다. 신한은행은 지난해 12월 주택담보대출에 대한 가산금리를 0.05%포인트 인상했다가 당국의 경고성 발언이 나오자 3주 만인 지난달 전격 철회했다. 금융권에서는 “신한은행이 철퇴를 맞으면서 당분간 금리를 올리기는 어렵게 됐다”는 분석이 나온다.

/서일범기자 squiz@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com