인플레이션 압박에 미국 국채 금리가 가파르게 오르며 국내 채권 금리가 급등하고 있다. 채권 금리 급등은 회사채를 발행해 자금을 조달하는 기업들에는 불안 요인이다. 자칫 채권 투자심리가 위축될 경우 계획한 자금조달에 영향을 받을 수 있기 때문이다. 전문가들은 설 연휴 전까지는 연초효과에 채권 투자 수요가 견조하지만 유통금리가 급등할 경우 분위기가 급반전할 수 있다고 경고한다.

11일 금융투자협회 등에 따르면 지난 9일 기준 회사채 금리는 AA-(무보증3년)가 2.808%를 기록했고 BBB-(무보증3년)가 9.051%로 올랐다. 최근 발행이 늘고 있는 AA-의 경우 3개월 전과 비교해 0.103%포인트나 금리가 뛰었다. 회사채 발행의 기준이 되는 민간평가기관 기준 금리도 가파른 상승세를 보였다. 박정호 DB금융투자 연구원은 “현재와 같이 금리 급등세가 지속되면 회사채 발행을 위한 수요예측에 부정적인 영향을 줄 수 있다”고 진단했다. 이어 “연초에 연기금·보험사 등 기관들이 자금 집행을 위해 크레디트 채권 확보 차원에서 투자를 진행했다”면서 “그러나 앞으로도 금리가 빠르게 오르면 기관들은 투자 시점을 뒤로 미루고 싶어할 가능성이 있다”고 덧붙였다.

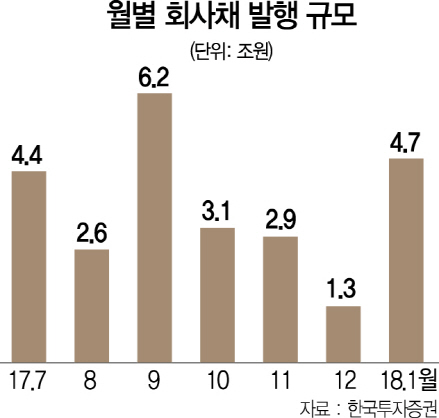

미국발 금리 상승 여파가 닥치기 전 회사채 발행 시장은 연초효과를 누리며 호조세를 보였다. 회사채 수요예측(사전 청약)마다 모두 완판에 성공했다. 없어서 못 팔 정도였다. 우량채로 꼽히는 KT(AAA)나 롯데칠성(AA+) 등은 물론 비우량채인 AJ네트웍스(BBB+) 등도 오버부킹(수요 초과)을 기록했다. 전년 말 회사채 투자가 조기에 마무리된 탓에 기관투자가의 대기 수요가 집중된 데 따른 것으로 해석된다.

하지만 분위기는 급반전됐다. 최근 들어 미국 장기물 국채 금리가 급등하는 등 채권 시장이 들썩이자 금리 상승 추세가 가팔라지는 것 아니냐는 우려가 나온다. 박진영 현대차투자증권 연구원은 “상대적으로 안정성 및 유동성이 우수한 국고채는 금리 상승 시 투자 매력이 더 커지기 때문에 크레디트물은 소외될 수 있다”며 “지금은 연초효과 등으로 크레디트 시장도 분위기가 좋지만 미국 금리 불확실성이 커지면 투자심리가 위축될 수 있다”고 말했다. 2월은 특히 설 연휴로 영업일이 짧은데다 3월에는 사업보고서 제출 시기 등이 맞물려 일시 수급 공백이 발생할 수 있다는 분석도 제기됐다. /박호현기자 greenlight@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hskim@sedaily.com

hskim@sedaily.com