평균수명이 늘고 있다. 그러나 축하할 일만은 아니다. 한없이 길어질 은퇴기에 대응하기 위해, 투자자와 은퇴 자문가들은 어떤 대책을 서둘러 준비하고 있을까?

은퇴를 앞둔 분이라면 잠깐 앉아 보시길. 심호흡부터 하자. 좋은 소식과 나쁜 소식을 가져왔으니까.

이 시점쯤이면 아마 미래 계획수립의 기본적 이정표가 될 숫자 몇 개가 나왔을 것이다. 그 중엔 물론 돈과 관련된 것들도 있을 것이다. 그런데 그 못지않게 중요한 게 있다. 바로 나이다. 아마 저축액, 주거지, 생활방식 등 은퇴 후 생활 계획은 모두 본인의 예상 수명을 기준으로 작성했을 것이다.

좋은 소식. 당신은 생각보다 오래 살 것이다.

나쁜 소식? (좋은 소식과) 똑같다.

당신만의 문제는 아니다. 미국보험계리사협회(Society of Actuaries)의 연구에 따르면, 은퇴자의 40%는 자신의 기대수명을 최소 5년 적게 잡고 있다. 미시간 대학교가 이와 관련한 대규모 연구를 진행했다. 연구진은 지난 1992년, 50세 이상 미국인 2만 6,000명에게 자신이 75세까지 살 것으로 예상하냐고 질문한 후, 실제 몇 명이 생존했는지를 추적했다. 2017년의 결과는 다음과 같다: 자신이 75세까지 살 확률이 0%라 대답한 사람 중 절반이 75세에 도달했다. 확률을 50:50이라 본 사람들 중에선 75%가 생존했다.

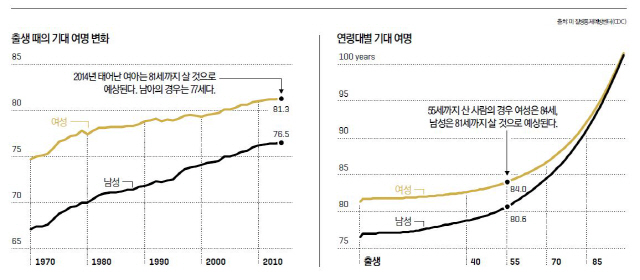

한 가지 원인은 통계에 대한 오해다. 미 질병 통제예방센터(Centers for Disease Control and Prevention) 통계에 따르면, 오늘 태어난 미국인 남성의 기대수명은 평균 76.5세, 여성은 81.3세다. 그러나 이는 탄생 시점의 기대수명이기 때문에, 젊어서 세상을 떠나는 사람들로 인해 낮아진 평균이라고 봐야 한다.

그러나 50대가 되면, 이미 동년배 중 사고사한 사람보다 더 오래 산 상황이 된다. 흔히 말하는 ‘평균’은 이제 전혀 적용할 수 없다. 평균보다 훨씬 더 오래 살 것으로 예측하는 게 맞다. 의료 체계 접근성의 불평등과 마약성 진통제 오남용의 만연 같은 여러 사회적 문제로 인해 최근 몇 년간 미국인의 기대수명은 정체된 게 사실이다. 하지만 중위 이상의 소득자라면 본인의 예상보다 더(혹은 훨씬) 오래 살 가능성이 높다.

펜실베이니아 주 브린 모어 Bryn Mawr에 위치한 아메리칸 금융서비스 대학(American College of Financial Services)에서 은퇴소득을 연구하는 웨이드 포 Wade Pfau 교수는 “장수란 모든 사람이 똑같이 오래 산다는 뜻이 아니다”라고 설명했다. “교육·소득·보건의료 수준이 높은 중산층 이상의 수명은 10년마다 약 2년씩 상승한다. 이들은 평균보다 3~4년 더 오래 살 것으로 기대된다.” 나이가 들수록 생활수준 같은 장점의 위력이 더욱 강해진다는 것이다.

물론, 소득 최상위층이라면 5~10년 정도 더 산다고 해도 경제적으로 큰 문제가 되진 않는다. 그러나 중산층은 물론, 소득 중상위층에게도 영원처럼 긴 은퇴를 감당할 자금을 확보하는 건 결코 쉬운 일이 아니다. 재테크 전략을 어떻게 짤지, 의료비는 어떻게 감당할지, 자녀나 공동체에 상속하는 건 가능할지 같은 불확실성이 높아진다.

금융 서비스업계에게도 어려운 과제이긴 마찬가지다. 금융 자문들과 뮤추얼펀드사들은 고객이 은퇴 후 30년 간 사는 상황에 맞춰 근본적인 체질을 바꾸고 있다. 정치적 불안과 정부부채 증가로 인해, 미국 은퇴자 금융안정의 핵심 요소인 메디케어 Medicare *역주: 미국의 고령자 대상 국가의료보험 와 사회보장제도(Social Security) 등의 장기적 지속성에 대한 우려가 높아졌다. 개인이 은퇴 후 긴 삶을 대비해야 할 필요성도 그만큼 커졌다.

우선 오래 살게 된 것을 축하한다(돈 걱정 때문에 오래 사는 기쁨을 놓치진 말자). 그리고 이제 본인의 은퇴 계획을 좀 더 장기적으로 세심히 살펴볼 시간을 갖자. 95세나 105세까지 살 가능성이 있는 이상, 이제 옛 계획은 잊고 새 계획을 짜야 한다.

은퇴 계획을 재평가하면서, 매사추세츠 주 이스텀 Eastham에 사는 베브 홉스 Bev Hobbs와 W. 데이비스 (‘데이브’) 홉스 W. Davis (‘Dave’) Hobbs 부부는 담당 재무 플래너와 ‘밀당’을 했다. 66세 동갑내기인 홉스 부부는 매사추세츠 주 케이프 코드 Cape Cod에 고전 스타일의 집을 마련했고, 성공적으로 운영하던 사업을 지난 2016년 매각하는 등 꽤 훌륭하게 은퇴를 준비해왔다.

그러나 이 부부가 포트폴리오에서 1만 달러씩 인출하는 일이 잦아지면서, 그들의 금융 자문가 짐 구아리노 Jim Guarino의 고민이 시작됐다. 베브 홉스의 어머니는 92세, 할머니는 94세에 사망했다. 따라서 베브도 90대 중반까지 생존할 가능성이 높다(집안에 장수 인물이 비교적 드문 남편 데이브의 기대수명은 약 82세다).

수명이 이 정도라면, 홉스 부부가 회사 매각으로 확보한 은퇴자금 150만 달러도 너무 빨리 쓸 경우 바닥날 위험이 있었다. 구아리노는 홉스 부부의 매출을 하나하나 살펴보고, 표와 그래프를 작성했다. 월 지출을 7,800달러로 줄이라고 설득하기 위해서였다. 베브는 “그는 우리가 이대로 계속 돈을 쓰다간 내가 90대가 될 때쯤 돈이 다 떨어질 것이라고 설명했다”고 그 상황을 설명했다.

부부는 집수리 비용을 저축으로 지불하는 대신 주택담보대출(home-equity loan)을 받아 해결하고, 장기요양보험을 알아보는 등 구아리노의 충고를 일부 받아들였다. 그러나 벨리즈 Belize나 뉴올리언스 재즈 페스티벌 등으로 고가 여행을 떠나는 건 전혀 포기할 의사가 없다. 논의와 조정이 아직 진행 중인 셈이다.

아무리 성실히 재테크를 했다 해도, 수십 년간 쓸 돈을 모으는 건 힘든 과제다. 미래, 그것도 수십 년 후의 안정을 위해 현재의 만족을 포기하는 건 심리학적으로 결코 쉬운 일이 아니다. 또, 인간에겐 부모나 조부모를 기준으로 자신의 기대 수명을 예측하는 본성이 있다. 우리가 앞 세대보다 훨씬 더 오래 살 것 같다는 인식은 축복이자 저주다. 장수는 세계여행을 하고, 버킷리스트를 하나씩 이루고, 봉사할 시간이 늘어남을 의미한다. 그러나 거기에 드는 비용도 그만큼 증가한다. 몸과 마음이 노쇠하는 기간, 자신이 가족의 짐이 되진 않을지 걱정하는 기간도 함께 길어진다.

노후 자금에 대한 불안은 특히 미국에서 큰 공감을 얻고 있다. 런던경영대의 린다 그래턴 Lynda Gratton 교수와 공저자 앤드루 스콧 Andrew Scott은 2016년 ‘100세시대(The 100-Year Life)’라는 책을 출간했다. 이 책은 ‘모두가 100세까지 살면 무슨 일이 생길까’라는 단순한 가정에서 출발했다. 그래턴은 “‘노후 자금이 떨어지고 있다’는 말이 많은 미국인들의 공감을 사고 있다”고 설명했다.

그렇다. 노년이 길어지면 걱정도 많아진다. 다행히 우리에겐 해결책이 충분하다. 나이 든 사람도 금융 전략을 활용해 장수 리스크를 대비할 수 있다. 물론 젊은 사람일수록 저축·적립·계획의 여지가 큰 만큼 훨씬 더 유리한 위치에 있다. 그러나 50~60대에게도 포트폴리오·연도별 계획·저축률을 조정해 저축이 중간에 바닥나는 사태를 막을 수 있는 시간은 충분히 있다.

금융 플래너들이 말하는 사회적 ‘장수 리스크’는 천천히 진행되는 위기다. 갑작스런 폭풍우라기보단 천천히 차오르는 밀물이다. 그래서 최고의 투자자들은 준비할 시간을 가질 수 있다. 미 교직원연금기금(TIAA)의 사장 겸 CEO 로저 퍼거슨 Roger Ferguson은 “새삼스러운 깜짝 뉴스가 아니다”라며 “우리 연금보험 업계에선 이미 이런 날을 예상하고 있었다”고 말했다

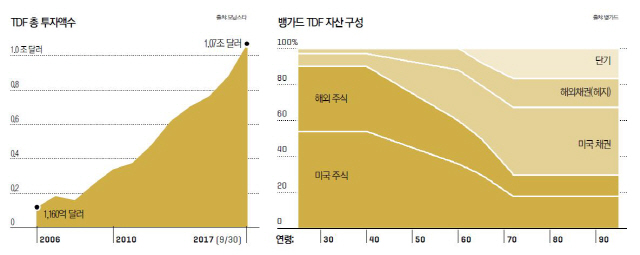

그래서 요즘 금융서비스 업체들은 장수 리스크를 상품 설계 시점부터 근본적인 요소로 편입하고 있다. 장수로 인한 변화는 목표기간펀드(target-date mutual funds·TDF)에서 특히 잘 드러난다. 은퇴 준비의 ‘원스톱 쇼핑 카트’라 불리는 TDF의 목표는 은퇴 자금을 부담 없이 모을 수 있는 ‘활공 경로(glide path)’ 만들기다. 젊을 때 주식 위주로 출발한 후, 나이가 들수록 고정소득과 현금의 비중을 높이는 식이다. 또, 시장의 타이밍에 대한 실수로 자산을 잃는 것을 예방한다(TDF의 ‘목표 기간’은 가상 투자자의 퇴직 시점과 대충 일치한다). 시장조사업체 모닝스타 Morningstar에 따르면, 최근 일반 뮤추얼 펀드의 인기는 시들해진 반면, TDF 상품의 총 수탁 자산은 2006년 말 1,160억 달러에서 2017년 10월 말 현재 1조 700억 달러로 크게 성장했다.

그러나 장수 리스크 때문에 TDF에 변화가 일어났다. 과거에는 상당수 TDF가 투자자 자산 구성을 은퇴일자 기준으로 맞춘 후 바꾸지 않았다. 일명 ‘목표형(to)’이다. 그러나 현재 TDF의 절대 다수는 투자자 사망 시까지 이어지는 ‘지속형(through)’으로 방식이 바뀌었다. 주식 비중을 상당히 높게 잡고, 은퇴 20~30년 후에도 구성을 변경하고 있다. 모닝스타에 따르면, 이런 변화는 수익률 상승이라는 덤도 가져왔다.

업계 관계자들도 변하고 있다. 요즘 금융 플래너들의 명함을 보면 이름 뒤에 긴 직함이 붙어 있는 경우가 많다. 은퇴자 자산을 20~30년 간 관리하는 은퇴소득 전문가 인증을 따는 게 인기이기 때문이다. 아메리칸 대학에서 발급하는 퇴직소득 전문가 자격(Retirement Income Certified Professional · RICP)이 이런 인증에 속한다. 2013년 인증 발급 시작 이후 벌써 5,000명 이상이 RICP 소지자로 활동하고 있다. 과정에 등록한 사람은 1만 명이 넘는다.

금융계획대학(College for Financial Planning)도 유사한 교육 과정을 운영하고 있다. 공인 은퇴계획 상담사(Chartered Retirement Planning Counselor · CRPC) 과정은 이수자가 2만 8,600명이고, 현재 수강생은 2,000명이다. 공인 은퇴계획 전문가(Chartered Retirement Plans Specialist · CRPS) 자격의 경우, 지금까지 총 6,000명이 취득했고, 현재 500명이 수강 중이다. 이런 인증은 은퇴 시점은 물론, 그 이후에도 장기간 자금을 관리할 수 있는 훈련 받은 전문가임을 증명해준다.

어쩌면 미래를 풀 가장 큰 실마리는 온종일 수명 데이터를 보는 은퇴 전문가 본인의 은퇴 계획을 짜는 것인지도 모른다. 업계에서 은퇴 재무설계 최고 권위자로 꼽히는 웨이드 포 교수의 경우는 어떨까? 그는 “105세까지 계획을 짜 놓았다”고 말했다.

당신이 105세까진 생각하지 못 했다면, 이제부턴 이런 방식으로 해보자.

첫 번째 전략: 은퇴를 늦춰라

이 점부터 확실히 하자. 은퇴를 늦추면 경제적인 이득이 발생하고, 그 효과 또한 강력하다. 사람들이 ‘은퇴’라는 단어에서 흔히 떠올리는 한가로운 미래는 아닐지도 모른다. 그러나 모아둔 돈을 까먹는 대신, 몇 년 더 일하고 자금을 더 모으면 근본적인 변화가 일어날 것이다.

그것이 미국보험계리사협회와 스탠퍼드대 장수 연구소(Stanford Center on Longevity)의 합동 연구 결과다. 연구진은 개인 저축의 투자이익과 은퇴 비용 지출 간의 비율을 다방면으로 조합, 다양한 ‘인출 전략’을 만들고 시험했다. 물가 상승률을 따라잡으면서, 긴 은퇴 생활을 유지할 수 있는 최적의 수를 찾기 위해서였다.

스탠퍼드 장수연구소의 연구원 스티브 버넌 Steve Vernon은 “60대 초반 은퇴라는 기존 상식이 바람직하지 않다는 결론이 연구과정 초반에 나왔다”며 “80대 중반 혹은 그 이후까지 살아도 충분할 만큼 저축을 하는 사람은 드물다”고 말했다. 버넌의 말처럼 적절한 은퇴 시점은 이제 “65세가 아니라 70세”다.

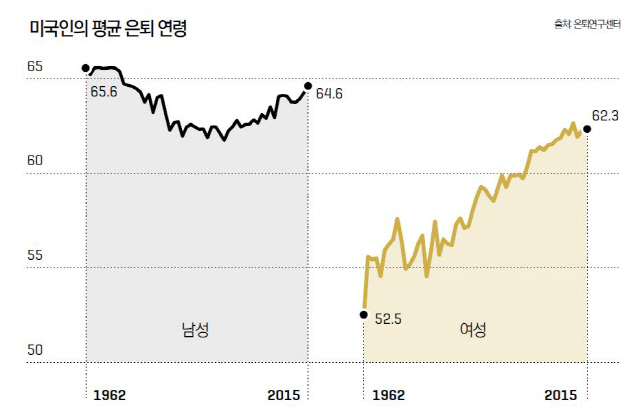

하지만 현실에선 65세를 채우지 못하고 은퇴하는 이가 적지 않다. 보스턴 대학의 은퇴 연구 센터(Center for Retirement Research)가 인구조사 자료를 분석한 결과에 따르면, 미국의 평균 은퇴 연령은 꾸준히 증가하고 있지만, 여전히 63세에 불과하다. 평균 은퇴 연령은 개인적 목표를 달성하고 조기 은퇴하는 경우와 실직·건강상의 이유 등으로 퇴직을 한 경우 모두를 포함한다.

70세까지 일할 경우의 장점은 저축이 줄지 않고 늘어난다는 데 그치지 않는다. 사회보장제도에 의지하는 시점도 늦어진다. 보장개시일을 계속 미뤄 70세까지 늦춘다면, 미래에 받을 금액이 그만큼 늘어난다. 현재의 ‘완전 은퇴 연령’인 66세에 은퇴한 사람이 2,500달러를 받는다고 가정해보자. 이를 70세로 미룰 경우 월 수령액은 3,300달러로 올라간다. 평생 받을 금액이 32% 오르는 것이다.

물론 이는 대충의 계산일 뿐이다. 예를 들어, 부부의 경우 한 사람이 은퇴하고 다른 사람이 일을 계속하는 방식이 더 유리할 수 있다. 그러나 버넌은 대부분의 경우, 개인 저축을 먼저 써서라도 70세까지 사회보장 개시를 늦추는 게 유리하다고 말한다. 저축부터 쓰라는 말이 비상식적으로 들릴지도 모른다. 하지만 평생 받는 액수가 커지는 점을 생각하면, 너무나 합리적인 선택이다.

은퇴 연기의 장점이 모두 경제적인 건 아니다. 여러 연구 결과, 오래 일하면 인지 기능과 인간관계가 유지되는 건 물론, 알츠하이머병 진행까지 늦출 수 있다(은퇴를 늦추면서 자기 조건에 맞게 일하는 방법에 대해선 ‘컨설팅이 은퇴보다 나은 이유’를 참조하라).

런던경영대 그래턴 교수는 “60세에 은퇴했는데 100세까지 산다고 생각해 보라. 엄청나게 긴 시간이다”라고 말했다. 이에 대응하기 위해선 교육-일-은퇴라는 기존의 3단계 인생관을 버려야 한다는 게 그의 주장이다. 대안으론 각각의 단계가 확장되는 ‘다단계적’ 삶을 고려할 수 있다.

일을 하는 중에도 학위를 새로 따는 등, 학업 목적의 휴식을 가질 수 있다(업무 능력이 시대에 뒤떨어지는 것을 예방해 경쟁력을 유지하는 방법이기도 하다). 일시적 ‘은퇴’ 차원에서 안식년을 가질 수도 있다. 업무에 복귀하기 전까지, 세계 여행 같은 다양한 방식으로 재충전을 하는 것이다. 이런 아이디어들의 핵심은 바로 ‘늘어난 시간을 최대한 활용하라’이다.

두 번째 전략: 포트폴리오를 업그레이드하라

100세까지 살지도 모르는 시대에는 투자 포트폴리오를 어떻게 바꿔야 할까?

가장 전통적인 자산 관리 공식은 이제 많이 진부해졌다. 예컨대 전체 자산에서 주식 투자 비중을 100에서 나이를 뺀 만큼만 하라는 말을 살펴보자. 90세라면 10%를 주식으로, 나머지는 고정소득

과 현금으로 갖고 있어야 한다는 뜻이다. 안전성 측면에선 최고인 미국 국채 연수익률이 5%를 돌파했던 1960년대~2000년대 초반까진 이 조언이 유용했다. 그러나 현재의 저금리 경제에선 이 방법이 설득력이 떨어진다.

더 좋은 방법이 있다. TDF 펀드매니저처럼 생각하는 것이다. 투자상품의 존재 의미는 신중한 자산 구성을 한다는 데 있다. 은퇴 날짜가 다가올수록 안전성을 높이고, 시장 침체기에도 포트폴리오 균형이 유지되도록 다양성을 충분히 확보하고, 은퇴 후 긴 시간이 지나도 수익성을 보장하는 것 등이 TDF의 역활이라 할 수 있다. 수명 관련 최신 자료를 꾸준히 습득하고, 최적의 투자 방식을 찾아내 고객의 자산 고갈을 예방하는 것이 TDF 펀드매니저의 목표이다.

그런데 TDF 매니저들이 마주하는 현실이 있다: 아주 긴 기간 동안 포트폴리오의 수익성을 유지해주는 최고의 (그리고 아마도 유일한) 자산은 주식이라는 것이다. 뉴욕대학교 스턴 경영대학원(Stern School)에서 경영금융학을 연구하는 애스워스 다모다란 Aswath Damodaran 교수에 따르면, 1928년 이후 S&P 500의 연평균 수익률은 9.5%였다. 세계적인 저금리 기조를 감안할 때, 고정소득과 현금만으로 구성된 자산은 긴 은퇴기를 감당하기에 버거울 가능성이 높다.

찰스 슈와브 투자관리(Charles Schwab Investment Management)의 선임 포트폴리오 전략가 제이크 길리엄 Jake Gilliam은 회사의 폭넓은 TDF 상품군 구성에 참여하고 있다. 그는 슈와브의 초창기 TDF는 은퇴 시점에 주식 25%-고정소득 75%에 도달하도록 천천히 변화하는 형태였다고 설명했다. 그러나 2000년대 중반 평균수명 증가 데이터를 보면서, 회사는 ‘목표형’ 모델이 더 이상 효과적이지 않다는 확신을 갖게 됐다. 결국 슈와브는 은퇴 후에도 자산 구성이 변하는 ‘지속형’으로 전환했다.

슈와브의 새 TDF 공식은 은퇴 시점 기준 주식 40%, 고정자산 60%. 주식 비중을 늘려 상승 수익률 가능성을 높이고 있다. 은퇴 후 20년이 지나야 25:75 비율에 도달한다. 길리엄은 “우리 회사는 예상 수명을 최소 85세로 잡고 자산을 관리하고 있다”고 말했다.

자산 비중의 변경 외에도 다른 의미 있는 변화가 있었다. 슈와브 매니저들은 매년 공식 모임을 갖고 수익률 상승을 위해 TDF 펀드의 기초자산을 검토하고 있다. 최근 몇 년간은 우량주보다 변동성은 크지만 기대수익률이 높은 해외 주식과 중소형 주를 추가해왔다.

슈와브는 해외 부동산은 물론, 물가상승에 따라 이자 수익도 오르는 미 물가연동국채(Treasury Inflation-Protected Securities · TIPS) 등도 TDF 포트폴리오에 추가했다. 자산을 충분히 다각화해 일부 시장이 폭락해도 투자자가 절박하게 출구를 찾을 필요가 없도록 한 것이다. 단기적인 관점에서 보면, 이들 중 어느 자산도 단기적으론 일반 미국 국채만큼 안전하지 않다. 그러나 장수를 염두에 둔 은퇴자라면, 리스크 상승에 따르는 보상을 결코 무시할 수 없을 것이다.

대형 투자사 뱅가드 그룹 Vanguard Group은 은퇴 생활 수십 년의 수익률 확보를 위해, 슈와브보다 더 적극적으로 주식에 투자하고 있다. 뱅가드의 TDF는 은퇴 시점 주식 비율이 50%이며, 이후 7년에 걸쳐 하한선인 30%에 도달한다.

뱅가드의 투자 전략 전문가들은 은퇴 기간을 65세 이후 30년간으로 가정하고 있다. 고객 본인이 95세까지 살 거라 생각지 않아도, 뱅가드의 선임 투자 애널리스트 마리아 브루노 Maria Bruno는 그렇게 생각한다는 뜻이다. 브루노는 자사의 여러 상품을 통합적으로 관리하는 뱅가드 전략팀 소속이다. 그는 “30년을 기준으로 삼으면 여러 장점이 있다”며 “예측을 할 땐 언제나 보수적인 측면의 실수를 조심해야 한다. 100세, 110세까지 살 가능성도 생각할 수 있어야 한다”고 강조했다.

세 번째 전략: 전략적으로 지출하라

은퇴를 위해 저축하는 사람(및 담당 중개인과 어드바이저)은 대부분의 시간을 자산 형성에 신경을 쓰며 보낸다. 하지만 사실 그 단계는 은퇴의 시작일 뿐이다. 은퇴 방정식의 나머지 절반은 열심히 모은 결과물을 매년 얼마씩 쓰느냐에 달려 있다.

편안한 노년을 보내면서도 너무 빨리 돈이 떨어지지 않으려면, 매년 전체 자산의 4%를 쓰라는 게 기존 상식이다. 하지만 웨이드 포 교수는 반대한다. “수명 연장 때문에 4%는 더 이상 과거만큼 안전한 기준이 아니다. 4% 때 기대할 수 있는 정도의 안전성은 사실 3%일 때 가능하다.”

구체적인 예를 들어 보자. 은퇴 자금으로 100만 달러를 모았을 경우, 시장에 극단적인 변동이 일어나도 90대까지 건강한 포트폴리오를 유지할 수 있는 안전성을 확보하려면 (사회보장제도나 연금 등 다른 수입원은 모두 제외하고) 매년 3만 달러씩 쓰는 게 안전하다. 포는 통계 모델을 근거로 4만 달러 이상 쓸 경우 포트폴리오의 장기 변동성에 부담이 갈 수 있다고 주장했다(물가 상승에 따라 연 사용액이 조정되는 통계 모델이 근거로 활용됐다).

웬만한 부자가 아닌 이상 3%는 답답하고 엄격하게 느껴질 것이다. 인간은 로봇이 아니다. 돈이 더 필요한 해와 덜 필요한 해가 있기 마련이다. 그래서 다른 전문가들은 유연한 사용을 대안으로 제시한다.

뱅가드의 브루노는 ‘상한선과 하한선’ 전략을 선호한다. 브루노의 모델에서 연간 인출액 하한선은 2.5%, 상한선은 5%다. 전년도 시장 상황에 따라 인출액을 결정한다. S&P 500이 좋은 성적을 거뒀다면, 다음 해가 시작될 때 은퇴 자금 계좌에서 5%를 인출해도 괜찮다(2017년 결과를 볼 때 새해에는 가능할 것 같다). 전년도 시장 상황이 나빴다면, 2.5%로 만족하는 게 바람직하다.

부르노는 이 방식이 현실의 한계를 감안하는 것 외에도 ‘포트폴리오의 수명을 늘려 준다’고 주장한다. 시장 상황이 나쁠 때 자산을 파는 상황을 방지해 포트폴리오 수명을 연장해주기 때문이다.

네 번째 전략: ‘장수 보험’

지금까지의 내용에서 알 수 있듯, 은퇴 자금을 충분히 모았다 해도 장수의 축복에 뒤따르는 비상 사태를 모두 감당하기엔 역부족일 수 있다. ‘장수 보험’이 긴 은퇴 준비의 한 축으로 자리잡은 이유다. 장수 보험의 형태로는 연금보험과 장기요양보험 등이 있다.

최근 몇 년 새 ‘연금’이라는 단어에 부정적인 함의가 생겼다. 연금이라는 이름으로 팔리는 일련의 다양한 투자 상품은 비교적 구조가 복잡하고 비용도 많이 든다. 고객에게 구매를 강요하고, 수수료 및 보험금 지급 규정도 암호처럼 난해한 상품군이라는 이미지가 생겼다. 하지만 일부 문제 상품과 금융공학적 측면을 제외하고 보면, 장수 사회에서 연금의 의미는 대단히 크다. 가장 간단하고 비용이 적게 드는 방식은 보험사에 목돈을 낸 후 평생 매달 일정액을 지급 받는 상품이다(‘단순 소득 연금(simple income annuity)’이라 흔히 불림). 사회보장제도에서 받는 연금처럼, 이런 연금은 리스크에서 자유로운 소득원이 될 수 있다.

가입자가 오래 살수록 보험금이 늘어나므로, 보험사 입장에선 가입자의 수명이 짧을수록 유리하다. 하지만 사실 가입자 입장에선 죽고 나면 후회할 일이 없다. 연금보험의 장점을 더욱 극명하게 보여주는 사례는 일명 ‘이연 지급식(deferred annuity)’ 연금보험이다. (가입 10년 후, 혹은 85세 등) 특정 시점까지 연금 개시일을 미루는 대신, 납부한 보험료 대비 훨씬 더 많은 연금을 받을 수 있는 상품으로, 그 인기가 점점 높아지는 추세다.

대부분의 경우, 모든 저축을 여기에 투자하는 것은 어리석은 행위다. 그러나 자산의 일부를 연금보험에 투자하고, 다른 소득 및 투자와 결합해 삼각형을 만들면 통장으로 평생 월급이 들어오는 든든한 해결책을 만들 수 있다. 뱅가드의 브루노는 “평생 소득을 저렴한 가격으로 구매하는 건 아주 좋은 전략이 될 수 있다”며 “사회보장제도와 연금보험의 결합은 은퇴를 계획하는 사람들에게 상당히 유용한 수단”이라고 조언했다.

또 하나의 장기 보험으론 많은 가정의 골칫거리이기도 한 장기요양보험이 있다. 미국 은퇴자 대다수는 의료비를 메디케어에 의존하는데, 요양원 비용에는 메디케어가 적용되지 않는다. 요양원이나 집에서 정기적인 간호를 받는 경우, 보험이나 개인 부담으로 해결하는 게 일반적이다. 메디케이드 Medicaid *역주: 미국의 저소득층용 공공보험 는 개인 재산이 모두 소진된 후에만 적용된다. 장기요양보험의 존재는 이런 현실을 반영하고 있다.

요양 시설은 분명 저렴하지 않다. 보험사인 젠워스 Genworth의 최근 연구 결과에 따르면, 미국 요양원의 1인실 비용은 월 평균 8,121달러 정도다. 하지만 민간 장기요양보험 가입자는 전체 인구의 8%에 불과하다. 보험료가 높고 혜택이 복잡한 것이 한가지 이유이다. 연 보험료는 대체로 2,500~6,000달러 수준인데, 일부 보험사에선 최근 몇 년간 보험료를 올려왔다. 예상 외로 비용이 많이 들자, 가입자 혜택을 줄인 경우도 있다. 대략적으로 살펴보면, 젊고 건강 상태가 좋을수록 보험료는 낮아진다. 보험료가 자산 형성에 심각한 장애가 되지 않도록, 개인 금융 플래너의 도움을 받아 견적부터 내 보는게 유리하다.

이 모든 전략의 핵심에는 은퇴자 본인이 85세, 90세, 100세까지 살 수도 있다는 전제가 깔려있다. 기존 상식으론 납득이 힘들 수도 있다. 인간 역사를 통틀어, 이 정도 장수는 극소수 예외를 제외하곤 불가능했기 때문이다. 하지만 현재를 사는 우리에게 100세는 단순한 가능성을 넘어 현실적 전망이 되고 있다.

포는 “예전에는 사람들이 65세에 은퇴해 10년 정도 더 살면 끝이었다”고 말했다. 그는 “하지만 이제는 30~40년을 더 살아야 한다. 1년 일할 때마다 은퇴 생활 1년 자금을 벌어야 한다는 건데, 현실적으로 불가능하다. 기대 수명이 높아진 현실에 맞춰, 모든 걸 새로운 관점으로 볼 때다”라고 덧붙였다.

■ 은퇴 후 컨설턴트로 변신하는 법

은퇴 생활이 길어진다는 건 더 오래 일해야 한다는 뜻일 수도 있다. 본인에게 맞는 방식으로 일하는 법을 알아보자.

2011년, 당시 53세였던 워런 도지 Warren Dodge는 은퇴할 준비가 돼 있었다. 그는 세계적인 컨설팅업체 액센처 Accenture에서 IT 및 변화관리 전문가로 29년 일한 끝에, 선임 파트너 자리까지 올랐다. 2001년 액센처의 기업공개에서 얻은 소득 덕분에, 은퇴에 필요한 경제적 안정성도 확보할 수 있었다. 후진 양성을 위해 퇴진을 결심했다는 그는 “할 일을 다 했다”는 소회를 밝혔다.

은퇴 후 그는 킬리만자로 산을 오르고, 골프도 실컷 치고, 뉴욕대학교(NYU)에서 강의도 시작했다. 그렇게 9개월이 지난 후, 생각이 바뀌었다. 인생 코칭을 받으면서 성장이 멈췄음을 깨달았다. 그 후 도지는 퇴사자 인맥을 활용해 컨설팅을 시작했다. NGO와 펩시코 등 글로벌 대기업을 대상으로 혁신 및 조직적 변화를 추진하는 여러 프로젝트에 참여했다. 현재 59세인 도지는 인력업체 비즈니스 탤런트 그룹 Business Talent Group(BTG) 소속 파트타임 컨설턴트이며, 머시 대학(Mercy College)과 NYU에서 경영 및 조직윤리 강의도 병행하고 있다. 자신이 사는 뉴욕 주 스카스데일 Scarsdale 교회에서 자원 봉사도 하고 있다. “나는 ‘은퇴’라는 단어가 싫다. 엄밀히 말해, 나는 파트타임으로 일한다.”

이것이 바로 2017년 은퇴 가이드의 기본이다. 은퇴기념 시계 *역주: 미국의 전통적 은퇴 선물 와 축하 악수의 시대는 저물고 있다. 유연성과 성장 욕구, 그리고 근로 의지가 부상하고 있다. 미국에선 1935년 사회보장법(Social Security Act)이 통과된 이후부터 점차 65세가 대표적인 은퇴 연령으로 굳어져왔다. 하지만 이제는 퇴직 후 생활에 대한 기존 관념이 급격히 약화되고 있다. 최신 미국 일자리 통계에 따르면, 미국인 다섯 명 중 한 명은 65세 이후에도 일을 계속하고 있다. 이 연령대 인구대비 취업률이 55년 만에 신기록을 달성했다.

한때 은퇴는 열심히 일한 인생의 평온한 마무리로 미화됐지만, 그런 인식이 이제 변하고 있다. 평균 수명 연장에 따른 필요 은퇴자금 증가가 은퇴자들이 일을 선호하게 된 한 이유다. 한편, 건강과 경제 상태가 예전보다 좋아진 은퇴자들 사이에서 배움과 베푸는 삶에 대한 갈망도 높아지고 있다. 싱크탱크 에이지 웨이브 Age Wave의 창립자 켄 다이크월드 Dychtwald는 “은퇴자의 절반 이상은 지겨움으로 몸이 근질근질한 상태”라며 “이제는 은퇴보다 자기 재창조가 진짜 화두”라고 말했다.

그에 따라 자기 재창조를 위해 ‘기그 이코노미 gig economy’ *역주: 필요 시에만 단기고용계약을 맺는 노동 형태 에 참여하는 중·노년층이 늘고 있다. 자신의 직업에 대한 전문성을 갖고 독립 컨설턴트로 일할 수 있다는 점이 큰 매력이다. 경영서비스 업체 MBO 파트너스 MBO Partners의 ‘독립 상태(State of Independence)’ 연구에 따르면, 1965년 이전 출생자(베이비붐 세대 및 그 이전)는 전체 독립 노동자의 35%를 차지한다. 인력업체 WAHVE의 공동창립자이자 사장 겸 CEO인 샤론 에메크 Sharon Emek는 “요즘 예비 은퇴자들은 ‘진짜 은퇴하는 게 아니라, 전일 근무하는 기존 일자리를 떠나 일과 삶의 균형을 개선하고 싶을 뿐’이라고 말한다”고 설명했다. WAHVE는 보험 및 회계업계 출신 은퇴자 400명을 프로젝트 컨설팅 일자리와 연결했다. “우리는 은퇴가 일을 그만둔다는 것이라고 생각하지 않는다.”

전문가와의 대화, 제2의 삶을 사는 은퇴자들의 경험을 반영해, 은퇴 후 컨설턴트로 변신하는 세 가지 방법을 소개한다.

■ 컨설턴트로 변신하는 3단계 방법

평생의 경험을 자신에게 맞는 파트타임 일로 바꾸는 방법을 소개한다.

1. 일할 기회를 찾아라 ▶ 은퇴 후 컨설턴트로 전환하는 이상적인 시나리오는 현재 다니는 회사에서 컨설턴트로 보직을 전환하는 것이다. 말처럼 쉬운 일은 아니다. 65세가 지난 직원을 받아들이는 기업 비율은 전체의 80%지만, 파트 타임 일자리가 있는 곳은 3분의 1에도 못 미친다. 그러나 인터넷에는 무수히 많은 플랫폼이 있고, 그 중에서 답을 찾을 수 있다.

캘리포니아 남부에 사는 캐런 피셔 Karen Fisher(59)는 바이오·제약 업계를 떠난 지 3년 후, 비즈니스 인맥 사이트 링크트인을 통해 인력업체 BTG의 연락을 받았다. 연락이 온 이유는 무엇일까? “나는 계속 이력서를 업데이트했고, 항상 (파트타임 컨설팅 같은 일을) 환영한다고 적어 놓았다.”

피셔의 사례에서 알 수 있듯, (일자리를 잡으려면) 웹 상의 이력서를 꾸준히 업데이트하고, 캐털런트 Catalant나 탤믹스 TalMix 같은 단기취업 사이트에 가입해야 한다. BTG와 WAHVE, 로버트 하프 경영 자원(Robert Half Management Resources)처럼 경험 많은 은퇴자를 환영하는 HR 업체를 알아 두는 것도 좋다. 인재 커뮤니티 웹사이트인 유어앙코르 YourEncore의 판매 및 마케팅 최고책임자 마이크 루이스 Mike Lewis는 “경험 있는 인재를 찾는 게 점점 힘들어지고 있다. 새로운 수단과 커뮤니티를 활용해야 자신을 필요로 하는 곳을 찾을 수 있다”고 조언했다. 유어앙코르는 장·단기 프로젝트에 참여 가능한 전문가 1만여 명을 생명과학 및 소비자 제품 기업과 연결해주고 있다.

2. 현장 감각을 유지하라 ▶ 2009년, 인디애나폴리스에 사는 캐럴 보일런 Carole Boylan은 30년간 일한 제약회사 일라이 릴리 Eli Lilly에서 퇴직했다. 이후 2년간 보일런은 동네 도서관에 꾸준

히 가는 습관을 들였다. 그녀는 주 3회 정도 도서관을 찾아 업계의 최신 연구를 읽고, 규제 동향과 미 식품의약청(FDA), 유럽 의약품기구(European Medicines Agency · EMA) 홈페이지 뉴스를 확인했다. 보일런은 “시대에 뒤처지지 않기 위해 자습 시간을 갖는 데 신경을 많이 썼다”고 말했다. 2년 휴식 후 유어앙코르의 파트타임 컨설턴트가 된 보일런은 생각이 비슷한 사람들과 정기적으로 모여 트렌드를 따라잡는 시간을 가졌다. 컨설턴트로서 새 출발을 하기 위해선 단기 강좌, 소모임 결성, 최신 간행물 정독 등 어떤 방식으로든 감각을 유지할 필요가 있다. 컨설팅 업무에는 적응 기간이 없기 때문이다. 인력업체 로버트 하프의 이사 팀 허드 Tim Hird는 “컨설턴트는 온갖 상황에 투입된다”며 “자신을 입증할 6개월 정도의 시간을 가질 수 없다. 자신의 가치를 매우 빠르게 증명해야 한다”고 강조했다.

3. 변화를 받아들여라 ▶ 올해 75세인 돈 맨킨 Don Mankin은 40년간 조직 심리학 전문 교육자 겸 저술가로 일했다. 2006년 은퇴 후, 그는 평소 좋아했던 여행 관련 글쓰기에 본격적으로 몰두했다. 그는 “생활비를 벌려는 의도는 없었다”고 말했다. 하지만 블로그와 잡지 기고문, 그리고 그의 첫 책인 중년층 이상 여행자를 위한 자연체험 여행 안내서 ‘훌라훌라호를 타고 북극해까지(Riding the Hulahula to the Arctic Ocean)’가 그에게 기회를 제공했다. 맨킨은 이 분야에 대한 자신의 능력을 활용, 컨설팅 및 강연을 시작했다. 그의 사례에서 알 수 있듯, 은퇴를 기화로 새로운 기술이나 관심 분야에 종사하는 것도 단기적 일자리로 이어질 수 있다. 다이크월드는 “다른 걸 시도하길 두려워하지 말아야 한다”고 조언했다. “남 보기에 좋은 것보단 본인이 좋아하는 것을 더 많이 해보라.”

서울경제 포춘코리아 편집부 / BY CHRIS TAYLOR

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >