기업이익이 급증하고 있다. 월가는 앞으로도 이와 비슷한 상황이 전개될 것으로 보고 있다. 하지만 미국 기업들의 이익은 최근 몇 년 간 상당히 이례적인 상황 속에서 증가해왔다. 이제 그 흐름이 역전되고 있다. 기업이익 하락이 주식 시장에 어떤 영향을 미칠지 살펴보자.

밀턴 프리드먼 MILTON FRIEDMAN은 장기적인 수익 호황을 믿지 않았다. 1997년 말 당시 기업이익은 과거 10년을 통틀어 사상 최고치로 급증했고, 월가 금융인들은 앞으로 수 년 간 기업이익이 두 자리 수 성장을 보일 것이라 예측했다. 당시 필자는 20세기 가장 저명한 통화주의자이자 노벨 경제학 수상자인 밀턴 프리드먼(85)과 통화를 시도했다. 기업이익 성장의 장기적 전망이 과연 합리적인지, 아니면 대부분 현실성 없는 주장인지에 관한 그의 견해를 듣고 싶어서였다.

언제나처럼 수신자 부담으로 후버 연구소(Hoover Institution)의 프리드먼이 다시 전화를 걸어왔다. 필자가 수신자 부담 통화에 동의하자, 프리드먼은 바로 본론으로 들어갔다. 그는 “기업이익이 경제성장률보다 장기간 더 빨리 상승할 수 있다는 예측은 주의할 필요가 있다. 이례적으로 높은 수준의 기업이익은 오래 지속될 수 없을 것”이라고 경고했다. 프리드먼의 설명에 따르면, 결국 GDP 대비 이익비중은 다시 제자리로 회귀할 수 밖에 없다. 그는 수익 상승에는 한계가 있으며 “기업이익도 경제의 중력에서 자유로울 수 없다”고 지적했다.

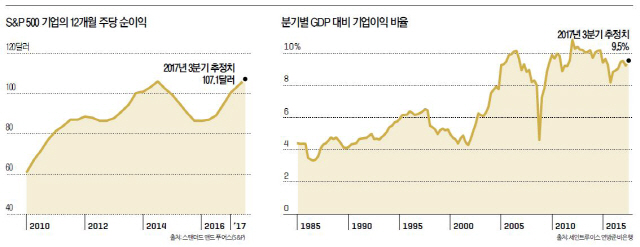

그로부터 20년이 지난 지금, 프리드먼의 경고는 그 어느 때보다 시의적절하다. 기업이익은 다시 정점을 향해 치솟고 있다. 작년 2분기 미국 GDP 대비 기업이익 비중은 9.5%였다. 1950년 이후 장기 평균이 6.6%인 것과 대비된다. 또한 금융정보 분석기업 팩트셋 FactSet에 따르면, 월가 애널리스트들은 S&P 500 기업의 주당 누적 이익이 2018년 11%, 2019년엔 10% 더 상승할 것이라 예상하고 있다.

이 같은 전망에는 한 가지 문제가 있다. S&P 500 기업의 이익 마진은 현재 거의 최고점에 달한 상황이다. 설령 계속 높은 상태가 유지된다 해도, 이 예상에는 여전히 의문이 남는다. 이익 증가는 매출 성장을 기반으로 하기 때문이다. 예일대 명예교수이자 투자회사 제브러 캐피털 Zebra Capital 회장인 로저 이밧슨 Roger Ibbotson은 “경제가 성장할 때 매출도 증가한다”고 말한다. 프리드먼의 설명처럼, GDP를 뒷받침하는 펀더멘털-국가나 기업의 경제 상태를 나타내는 지표로 소비 지출, 설비 투자 등 경제의 기초 조건-에 향후 수 년간의 이익 상승이 달려있다. 하지만 2018년 GDP 성장률을 11%로 예측하는 사람은 아무도 없다. 기대 성장률 컨센서스는 인플레이션을 고려하면 약 4%대이다.

기업이익 증가율이 GDP 성장률을 따라잡을 수 있을지도 불투명하다. 매우 큰 마진 덕분에 기업이익이 이미 상당히 높은 수준이기 때문이다. 한마디로 미국 기업들은 최근 몇 년 간 이례적 호재-거의 변동 없는 인건비, 최저 금리, 그리고 2017년의 경우에는 달러가치 하락-의 혜택을 누려왔다. 그로 인해 완만한 경제성장률 속에서 GDP 대비 기업 이익 비중이 증가하고, 근로 임금 비중이 감소했다. 실제로 지난 2016년 GDP 대비 임금 비중은 장기 평균(47%)을 훨씬 밑도는 43%에 머물렀다.

그런데 앞서 언급된 요소들이 지금까지와는 반대 방향으로 가고 있다. 임금, 이자율, 달러가치가 모두 상승할 것으로 예상된다. 따라서 궁극적으론 기업 이익이 줄어들 수밖에 없다. 그렇다면 주식에는 어떤 영향을 미칠까?

상황을 좀 더 면밀히 분석하기 위해, 포춘은 학계 신망이 높고 월가의 군중심리에 휩쓸리지 않는 여러 경제 전문가들을 인터뷰했다. 이들의 전망은 다양했지만, 예상치는 대체적으로 비슷했다.

자산 운용사 리서치 어필리에이츠 Research Affiliates의 창립자이자 CEO인 롭 아노트 Rob Arnott는 부정적인 전망을 내놓았다(현재 리서치 어필리 에이츠는 2,000억 달러 규모의 인덱스펀드 운용전략을 관장하고 있다). 그는 임금상승을 예측했다. “지금까진 임금인상이 없었기 때문에 GDP 대비 기업 및 주주 이익이 계속 증가할 수 있었다”며 “이런 상황이 지속되긴 힘들다. 임금을 비롯한 다른 요소들이 정상화하면서 GDP 대비 근로소득 비중이 높아질 것”이라고 전망했다. 그는 이를 근거로, 앞으로 10년 동안 기업이익 증가율이 GDP 증가율보다 1% 포인트 낮을 것이라 주장했다. 미 의회 예산처(Congressional Budget Office)가 향후 수 년 동안의 명목 GDP 성장률을 4%로 예상한 점을 고려하면, 기업이익은 잘해야 그보다 낮은 3% 연 성장률을 보일 것이라 게 그의 설명이다(4% 예상 명목 GDP 성장률은 1.9%의 연 실질성장률과 2.1%의 인플레이션을 합한 수치다).

무디스 애널리틱스 Moody.s Analytics의 수석 경제연구원 마크 잔디 Mark Zandi는 중도입장을 취했다. 그는 “기업이익이 정점을 향해 오르고 있거나, 이미 정점을 찍었다. 잘해야 국내 GDP 성장률과 비슷한 수준으로 움직일 것이다. 물론 그 안에는 해외경기 성장으로 인한 효과도 포함돼 있다”고 설명했다(본 기사에서 지칭하는 기업이익은 주당순이익(Earnings Per Share, EPS)으로, 실제 투자자들이 실제 의미있게 고려하는 수치이다).

와튼 스쿨 Wharton School의 재무학과 교수로 유명한 제러미 시겔 Jeremy Siegel은 상대적으로 두드러진 낙관론을 펼쳤다. 그는 주당순이익이 명목 GDP보다 0.5% 포인트 더 높게 증가할 수 있다고 보고 있다. 인플레이션을 포함한 명목 GDP 성장률은 5%대로 예상했다. 주된 이유는 기술 부문이 크게 성장할 것으로 보기 때문이다. 그는 “요즘 기술 산업의 핵심은 아이디어다. 공장 건설 등을 위해 1억 달러 대규모 자본이 필요하진 않다. 바로 이 점 때문에 기술 대기업들의 마진이 계속 높아질 수 있다”고 전망했다. 그러나 그도 월가의 예상은 과하다고 일축했다. “8%, 10% 혹은 12%의 기업이익 기대 상승률은 터무니 없다. 그런 일은 일어나지 않을 것이다.”

그러나 강력한 세제개혁안이 마련될 경우, 부진한 경제 전망이 개선될 수 있을 것이라는 점에는 모든 전문가들이 동의했다(기사 작성 시점엔 공화당이 곧 이 법안을 마련할 것처럼 보였다). 잠재적 이익은 두 가지다. 첫째, 명목법인세율을 35%에서 20%로 인하할 경우 기업의 세후 이익이 상당히 증가할 것이다. 그렇다고 현재 미국 기업들이 평균 35%의 공식 법인세율을 부담하고 있는 건 아니다. S&P의 수석 애널리스트 하워드 실버블라트 Howard Silverblatt는 2016년 S&P 500 기업에 부과된 실효세율을 평균 24.8%로 추산했다. 이런 상황에서 명목세율이 20%까지 낮아진다면 분명 더 큰 효과를 낼 것이다.

공화당이 제시한 세제개혁안의 가장 큰 수혜자는 미국 내 다국적 대기업이 아닐 수도 있다. 공화당은 지금까지 가장 흔히 사용하던 절세 수단-해외 수익을 해외 자회사에 남김으로써 납세를 유예하는 것-을 없애려 하고 있다. 지금까지 이런 전략으로 가장 큰 혜택을 본 대표 기업은 최근 회계연도에 19.3% 법인세를 낸 알파벳이다. 그러나 세제개혁안이 시행된다면, 최대 혜택을 보는 대상들은 대부분의 사업을 미국 내에서 하고 있는 기업이 될 것으로 보인다. 현재 30%의 연방세율을 부과 받는 대형 유통업체 크로거 Kroger 같은 기업이 대표적이다. 스테이트 스트리트 글로벌 어드바이저 State Street Global Advisors의 수석 투자 전략가 마이클 아론 Michael Arone은 법인세율을 20%까지 낮추고, ‘투자비용 즉시 공제제도(Immediate expensing of capital expenditure)’ 같은 기업 부담을 줄여주는 조항이 포함된 새 법안이 시행될 경우, S&P 500 기업의 EPS는 시행 첫해 8%까지 오를 수 있다고 보고 있다. 그는 “이보다 덜 개혁적인 법안의 경우에는 효과가 확실히 적을 것”이라고 덧붙였다.

세제개혁은 장기적으로 기업이익을 높여줄 것이다. 법인세율이 20%로 낮아지면, 미국 내 투자 손익분기점도 상당히 낮아진다. 컬럼비아 경영대학원 교수 우루즈 칸 Urooj Khan은 “현재 미국 내 높은 수준의 기업이익이 경기 성장으로 이어지지 못하고 있다. 해외 소득에 대한 과세방식과 국제 기준으로 봐도 지나치게 높은 세율 때문”이라고 지적했다. 칸은 과세를 피해 국내보다 수익성이 낮은 해외 사업이나 기업에 투자하는 기업의 사례 연구를 인용했다. 그는 미국 법인세율이 낮아지면, 조세도피처로서 해외 사업이 갖는 매력이 반감될 것이라고 전망했다. 결국 국내로 돈이 회귀해 잠재적으로 자본투자가 증가할 것이라고 덧붙였다.

한편 월가는 최근 통계를 바탕으로 예상치를 대폭 인상하고 있다. 대형 은행 애널리스트들은 2016년부터 이익이 크게 상승할 것이라고 주장해왔다. 2017년 1분기 S&P 500 기업의 누적 EPS는 23.97달러였다. 이후 EPS는 매 분기 큰 폭으로 상승해왔다. 2017년 7월 1일부터 9월 30일까지 3개월 간 S&P 500의 EPS는 31.50 달러로, 전년 동기 대비 9.8%나 증가했다. 월가의 낙관론자들은 앞으로 더 큰 폭의 상승이 기대된다고 말하고 있다. 그러나 장기적으로 S&P 수치를 심층 분석해보면, 전망이 그리 밝지는 않다.

실질적으로 EPS는 2014년 3분기에 최고점을 찍었다. S&P 500의 최근 실적이 좋아 보이는 이유는 (정점이었던 2014년 말부터 2016년 초까지) 유가 폭락으로 상당수 에너지 대기업들이 적자를 기록해 전반적인 기업이익이 6분기 내내 매우 낮았기 때문이었다. 이른바 기저효과다. EPS(구체적으로 회사가 ‘보고한’ GAAP *역주: 일반적으로 인정된 회계원칙(Generally Accepted Accounting Principles) 기준 현행 EPS *역주: 현 시점을 기준으로 한 과거 12개월 동안의 주당순이익 추정치) 는 2016년 1분기에 12개월 최저점인 86달러를 기록했다. 이젠 단순히 전년 동기와 비교하는 시기는 지났기 때문에, 이익 증가세는 전에 비해 완만해질 것이다.

순전히 S&P 이익 금액 자체만 놓고 보면, 이익호황 전망은 더욱 현실성이 없다. 2014년 3분기 고점 이전 12개월 동안 S&P 500은 9,430억 달러 이익을 기록했다. 그로부터 3년 후, 기업이익은 동기 대비 6.2% 하락한 8,850억 달러에 머물렀다. S&P의 실버 블라트는 이에 대해 “결국 과거 최고점을 찍기 전 수준으로 회귀한 셈”이라고 지적했다.

주당순이익에 큰 변동이 없었던 이유 중 하나는 주식 환매가 급증했기 때문이었다. 하지만 단지 이례적 현상으로, 그런 상황이 재현될 가능성은 없다. 2014년 3분기부터 2016년 3분기까지 S&P 기업들은 앞다퉈 자사주 매입에 열을 올렸다. 실버블라트는 “주가가 폭락하자, 기업들이 엄청난 물량의 자사주를 사들였다”고 설명했다.

리서치 어필리에이츠가 S&P 500 기업을 대상으로 조사한 바에 따르면, EPS는 2012년부터 주식 환매 덕분에 매년 0.16% 포인트 가량 소폭 상승했다. 그러나 이 조사는 해당 기간이 매우 이례적인 상황이었다고 결론을 내렸다. 장기적으론 신주 물량이 환매 물량을 월등히 능가하기 때문에, EPS는 낮아지는 경향이 있다. 1988년부터 2017년까지, S&P 500 기업의 EPS는 연평균 1.2%씩 감소했다. 대부분의 대기업들은 다시 사들이는 주식보다 더 많은 신규 주식을 발행하기 때문이다. 이들은 여기서 얻은 이익을 ▲신규행사 옵션과 양도제한조건부 주식(vested restricted stock)의 재매수 ▲M&A ▲대형 투자자나 기관투자가들을 대상으로 실시하는 2차 블록딜(secondary offerings) 등에 활용한다. 기업 공개를 통해 새롭게 상장된 주식들이 시장에 넘쳐나면서, 신규 상장기업이 기존 기업들의 이익을 가로채는 주가 희석화도 가속화하고 있다.

그러나 실버블라트에 따르면 주식환매에 지출되는 연평균 금액은 지난 2016년 고점 대비 적어도 15% 가량 급감했다. 투자자들 역시 더 이상 주식환매로 인한 EPS 상승을 기대해선 안 된다. 오랫동안 신주 발행이 환매 주식보다 많았음을 고려하면, 향후 EPS는 실질적으로 떨어질 가능성이 더 높다.

그렇다면 지난 몇 년 간 이렇게 미미한 이익 상승률 속에서 주가는 왜 계속 상승했을까? 2014년 9월 이후 S&P 500 주가는 29%나 상승했다. 실버블라트는 S&P 500 기업의 주가수익비율(PER)이 해당 3년여 동안 18.9에서 24.3으로 상승했다고 지적하며 “이는 모두 멀티플 익스팬션 multiple expansion *역주: 주가산정 시 가격 대비 수익률 등을 복합적으로 산정하는 것 의 결과”라고 설명했다. S&P를 한 대기업이라고 가정해보자. 현재 이 기업의 연평균 수익은 107 달러로 지난 3년간 큰 변동이 없었다. 그러나 이 기업의 ‘가격’은 2,018에서 2.602로 상승했다. 3년 전 투자자들이 기업 이익 1달러 당 19달러 미만의 가격을 지불 했다면, 지금은 24.3달러를 지불해야 한다. 5.3달러 가격 상승이니 비율로 따지면 이익 당 단가가 30%나 상승한 셈이다.

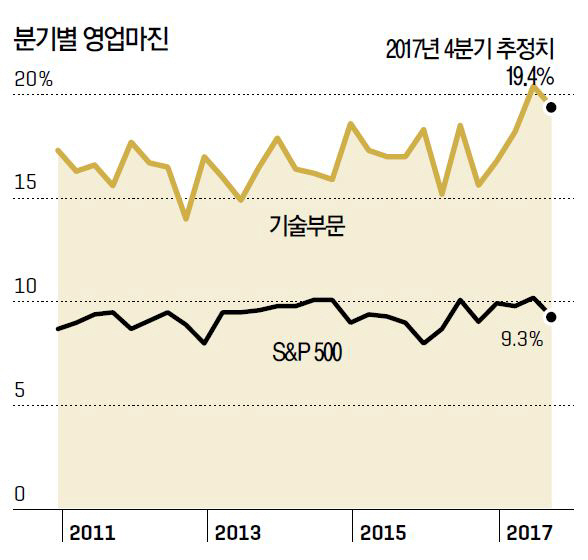

이렇듯 멀티플 익스팬션으로 이어진 주가 상승은 주로 기술 산업에 대한 기대로부터 비롯됐다. 실제로 기술 산업은 기업 이익을 높이는 데 중요한 역할을 했다. 2014년 3분기부터 2017년 3분기까지, S&P 기업 전반의 EPS는 큰 변동이 없었던 반면, 기술 기업의 EPS는 31%나 상승했다. 해당 기간 연 매출이 주당 11% 상승에 그친 점을 고려하면, 연 매출이 EPS를 끌어올린 건 아니었다. 주 요인은 마진이 15.9%에서 20.4%로 높아진 데 있었다. 이와 반대로, 같은 기간 에너지 부문의 이익은 76% 하락했기 때문에 전반적인 EPS에는 큰 변동이 없었다.

2018년엔 유가가 다시 오르면서 에너지 부문도 반등할 것이다. 그러나 이 부문은 이익 지표에서 매우 미미한 비중을 차지하고 있다. 실버블라트는 올해 전체 S&P 500 지수에서 석유와 천연가스 대기업이 기여하는 비중이 4% 정도 될 것으로 전망하고 있다. 그는 “에너지 부문 반등이 순풍으로 작용하겠지만, 그 영향은 그리 크지 않을 것”이라고 분석했다. 이에 비해 기술 부문 이익은 S&P 500 기업의 약 4분의 1을 차지할 정도로 독보적이다. 금융 서비스 부문 비중이 약 18%로 그 뒤를 잇고 있다.

무엇보다 노동임금 상승이 기업이익에 가장 큰 타격을 가할 것으로 보인다. 인건비는 전체 사업 비용에서 약 65~75%를 차지하고 있다. 그리고 수 년간 근로자들의 수입에는 큰 변동이 없었던 반면, 주주들의 수익은 크게 늘어났다. 잔디는 “노동임금은 오랫동안 제자리였다. 이 상황이 계속 유지될 수는 없을 것이다. 인건비가 급증하고, 그로 인해 기업의 이익마진도 줄어들 것”이라고 예상했다. 이런 전망은 이미 현실화하기 시작했다. 실업률 4.2%는 노동수요에 비해 공급이 부족한 상태임을 의미한다. 노동부의 고용비용지수(Employment Cost Index, ECI) *역주: 피고용인들이 고용주들로부터 받는 급여, 임금, 상여금 및 복리후생비 등 총 고용비용을 측정한 경제 지표 에 따르면, 2017년 3분기 총 급여는 전년 동기 대비 2.51% 상승해 인플레이션보다 1.2% 포인트 더 높았다. 2014년 초 총 급여 상승률 1.77%보다 훨씬 높은 수치였다.

한발 물러나 이 상황이 어떻게 주식에 작용하는지를 살펴보자. 단기적으론 전망이 매우 낙관적이라 해도, 수치를 분석해 보면 주가는 앞으로 낮아질 수 밖에 없다. 예를 들어, S&P 500의 PER이 계속 현행대로 높게 유지된다고 가정해보자. 그리고 GDP 대비 기업 이익이 9.5%에서 8%(여전히 기존 평균보다 훨씬 높은 수치다)로 떨어진다고 생각해보자. 이 시나리오에선 경제 성장률이 예상에 부합한다 해도 S&P 500 지수는 13% 가량 하락할 것으로 예상된다.

수익 상승을 낙관하는 사람들은 한결같이 최근 세계 경제의 성장이 미국 다국적 기업에 호재라고 말하고 있다. 실제로도 그렇다. 다만 그 주장은 거기에 대항할만한 악재(부진한 국내 경기 전망)를 상당 부분 간과하고 있다. S&P 500 기업 중에는 다국적 기업이 많다. 총 매출의 30%, 이익의 40%가 해외에서 나온다. 빠르게 성장 중인 해외 사업에서 점점 더 많은 수익을 올리고 있다. 팩트셋에 따르면, 매출의 절반 이상을 해외에서 올리는 S&P 기업들의 2017년 3분기 이익은 전년 동기 대비 13.4%나 증가했다. 매출 절반 이상을 국내에서 올리는 기업에 비해 2.3% 높은 수치다. 그리고 그런 기업들은 유럽에서도 점점 더 많은 수익을 올리고 있다. 최근 나이키는 유럽에서 7분기 연속 매출 성장을 달성했다. 다우듀폰 DowDuPont, 애플, 맥도널드의 최근 눈부신 분기 실적 역시 유럽과 아시아, 신흥시장에서 특히 두드러졌다.

지난해에는 국제 통화 바스켓 대비 달러 가치가 9% 하락한 것도 크게 도움이 됐다. 그러나 작년 10월 말 이후 달러 가치가 점점 더 안정되고 있다. 유로화에 비해선 약간 상승했다. 미국 이자율 상승과 법인세 인하 전망에 따라 달러 가치 하락이 잠시 주춤해지거나 오히려 가치가 높아지면, 최근 해외시장 이익 상승세에 제동이 걸릴 것이다.

그럼에도 미국 다국적 기업들은 해외 경기의 견고한 성장, 특히 개도국의 성장으로부터 이익을 볼 것이다. 경제협력개발기구(OECD)는 2018년 실질 세계 GDP 성장률을 3.7%로 전망하고 있다. 그러나 중국을 비롯한 OECD 비회원국들의 GDP 성장률은 전체적으로 4.9%로 예상된다. 한편, OECD는 2018년 미국 GDP 성장률이 2.5%에 그칠 것이라 전망하고 있다. 이런 국외 경기 성장의 가장 큰 수혜는 애플과 구글, 페이스북, 아마존 같은 기술 대기업이 볼 것이다. 기술 부문은 현재 해외 시장에서 최소 60%의 매출을 달성하며, S&P에서 가장 세계화한 부문으로 자리를 잡고 있다. 잔디는 “미국 기술기업들은 세계적으로도 막강한 시장 지배력을 보유하고 있다. 구글과 페이스북은 미국 광고매출의 60%를 차지한다. 이들 기업의 시장 지배력은 계속 커질 것”이라고 예상했다.

잔디는 기술 부문의 국제적 강세가 주요 이유로 작용해 S&P 500 기업의 해외 이익이 미국의 국가 소득보다 더 빠르게 증가할 것이라 예상했다. 그러나 그는 국내 기업 이익 성장률은 GDP 성장률에 비해 낮을 것이라 전망했다. 결국 국내 기업의 이익 창출 부진이 해외 이익 상승을 상쇄해 향후 이익 상승률이 경제 성장률과 비슷한 수준이 될 것이라 보고 있다. IT 기업이 주도하는 세계 경기일지라도, 결국엔 냉철한 산수로 귀결된다는 얘기다.

잔디의 시나리오는 그리 낙관적이진 않지만, 대다수 월가 금융인들의 예상과 달리 합리적이다. 1워런 버핏은 지난 1999년 포춘에 다음과 같은 영향력 있는 글을 기고한 적이 있다. ‘GDP 대비 기업이익 비중이 낮게 유지되다 상승한 후, 사상 최고점 언저리에서 다시 맴돌다가 급락할 것이다.’ 독자들은 누구를 신뢰하겠는가? 현재의 월가 금융인들인가, 아니면 워런 버핏과 프리드먼인가? 두 명의 경제학 대가들이 한 목소리를 낸다면, 그와 반대되는 군중심리에 편승하기 전에 한 번 더 생각해 볼 필요가 있다.

서울경제 포춘코리아 편집부 / BY SHAWN TULLY

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >