두산(000150)이 최근 이어진 주가 하락에서 벗어나 반등에 성공할 것으로 전망되고 있다. 지난해 기대보다 높은 자체 실적을 거뒀음에도 5개월째 주가가 하락세를 보인 것은 지주사로서 계열사들의 실적 부진에 영향을 받았기 때문이다. 특히 손자회사인 두산인프라코어의 중국법인이 소송에서 패소하는 등 일시적인 악재까지 겹치며 연초 이후 주가는 13% 가까이 떨어졌다. 하지만 증권가의 전망은 오히려 낙관적이다. 실적대비 주가 하락 폭이 지나치게 커진데다 자체 사업인 연료전지 부문이 호조세를 보이고 있기 때문이다. 여기다 수급 측면에서 대형주 지수에서 중형주 지수로 옮겨가며 기관투자가의 매수 자금 유입이 기대된다.

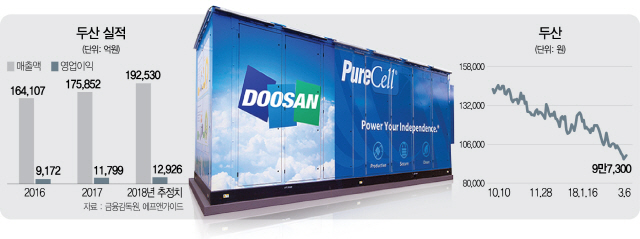

두산의 지난해 4·4분기 연결 영업이익은 전년 동기 대비 50.8% 오른 2,598억원을 기록했다. 이 가운데 자체 사업의 영업이익은 전년 동기보다 245.5% 껑충 뛰어오른 653억원으로 시장의 기대치를 웃돌았다. 이처럼 자체 실적은 좋았지만 연결기준으로는 522억원 순손실을 기록했다. 자회사인 두산중공업이 수주 부진에 빠졌다. 정동익 KB증권 연구원은 “중공업 부문의 지난해 신규 수주는 전년 대비 40% 이상 감소한 5조3,000억원에 그쳤으며 수주잔액 역시 19조8,000억원 수준으로 지난 2016년보다 하락했다”고 분석했다. 두산중공업이 올해 수주 목표를 6조9,000억원으로 제시했지만 신규 사업에 대한 불확실성이 큰 상황이다. 여기에 손자회사인 두산인프라코어는 매각을 추진하던 중국법인(DICC)이 미래에셋프라이빗에쿼티(PE)·IMM PE·하나금융투자 PE로 구성된 재무적투자자(FI)와의 소송에서 패소하며 100억원가량을 지급해야 할 위기에 처했다. 이번 승소를 기반으로 FI들이 소송가액을 확대할 경우 지급해야 할 대금이 7,000억원대로 늘어날 것으로 전망된다.

그러나 이런 상황들을 종합하더라도 최근 주가 하락은 과도하다는 분석이다. 우선 자체 사업의 실적 개선 추세가 올해도 이어질 것으로 전망된다. 면세사업 부문은 하루 매출 17억원을 웃돌며 올 1·4분기에도 흑자 기조를 이어갈 가능성이 높다. 지난해 시장 기대를 웃돈 전자와 산업차량·모트롤 등 사업의 실적은 올해도 효자 역할을 할 것으로 전망된다. 오진원 하나금융투자 연구원은 “부문별로 보면 정보통신 부문을 제외한 전 사업 부문이 전년 대비 이익 증가를 보였고 특히 모트롤의 호조가 돋보였다”며 “연료전지 부문은 지난해 수주 목표를 채우지 못했으나 정부의 탈석탄·탈원전 정책을 고려하면 연료전지 사업 부문은 여전히 유망하다”고 분석했다. 1월 1,600억원 규모의 남부 신인천 프로젝트를 수주한 연료전지 부문은 3월에도 비슷한 규모의 수주가 예정돼 있다. 관련 업계에 따르면 2월 말 고객사와 양해각서(MOU)를 체결한 두산은 이르면 이달 말 계약을 마무리 지을 예정이다. 이 경우 1·4분기에만 지난해 연간 연료전지 신규 수주액(3,200억원)만큼 달성하게 된다. 면세사업부는 지난해 4·4분기 매출이 전년 동기 대비 132.6% 증가한 1,246억원(+132.6% YoY, +5.5% QoQ), 영업이익은 같은 기간 45억원 흑자 전환했다. 고고도미사일방어체계(THAAD·사드) 이슈 완화로 일평균 매출이 14억원대로 증가한 덕이다.

오 연구원은 “지난해처럼 전자와 모트롤 사업의 고속 성장은 기대하기 어렵겠지만 연료전지와 면세사업의 수익성이 개선되며 이를 상쇄할 것”이라며 “애플의 아이폰X 판매부진이 계기가 된 전자사업 실적 둔화 우려와 연료전지 신규 수주 지연이 주가를 끌어내린 측면이 있지만 자체 사업 호조와 회사의 적극적인 주주환원 노력을 고려할 때 주가 반등이 기대된다”고 말했다.

한편 8일 한국거래소가 발표할 코스피 시가총액 규모별 지수에 두산이 기존 대형주에서 중형주로 편입될 가능성이 높다는 점도 호재다. 강송철 신한금융투자 애널리스트는 “대형주 지수 하위권 종목이 중형주 지수 상위권으로 이동하면 중소형주의 운용자금이 유입돼 유리하다”며 “실제로 대형주에서 중형주로 이동한 종목은 매년 초과 수익을 냈다”고 말했다. /조양준기자 mryesandno@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com