인터넷전문은행 카카오뱅크가 지난해 1,042억원의 영업손실을 냈다. 영업을 시작한 첫해였던 만큼 서비스 구축과 각종 마케팅 등에 비용을 많이 투입한 것이 손실 원인이다.

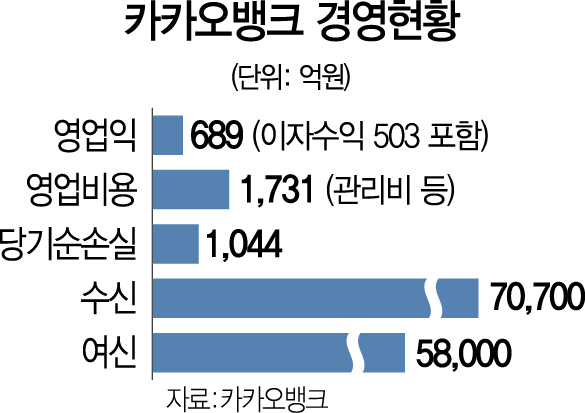

29일 카카오뱅크가 공시한 감사보고서에 따르면 지난해 카카오뱅크는 이자수익 503억원을 포함해 약 689억원의 영업이익을 냈다. 그러나 영업비용만 1,731억원을 쓰며 지난해 1,042억원의 적자를 시현했다. 적자 중 상당 부분은 판매비·관리비(753억원), 수수료(552억원)가 차지했다. 카카오뱅크 체크카드는 KB국민카드가 업무를 대행하고 해외 결제는 마스터카드가 담당해 수수료를 내야 한다. 고객 증가로 카드 발급 수수료와 각종 비용은 더 늘 것으로 보여 손실 규모 축소가 당장은 힘들 수 있다는 분석이 우세하다. 출범 초 18만명이던 카카오뱅크 가입자는 지난 3월 말 현재 563만명에 달한다. 여신은 5조8,000억원, 수신은 7조700억원이다.

일각에서는 카카오뱅크의 대출이 금리 인상과 맞물려 빠르게 부실화될 수 있다는 우려가 나온다. 하지만 카카오뱅크 측은 “지난해 말 기준 시중은행의 고정 이하 여신 비율이 1.8%였다”며 “이에 반해 카카오뱅크 고정 이하 여신 비율은 0.02% 수준이라 대출 부실 위험은 크지 않다”고 설명했다. 시장 컨센서스도 카카오뱅크의 영업손실을 1,000억원대로 예상해왔다.

올해도 카카오뱅크의 흑자전환은 힘들 것이라는 전망이 나온다. 카카오뱅크를 포함해 인터넷은행의 수익 기반은 아직 예금 대출 업무 위주로 구성돼 있다. 인건비나 점포 유지비 등에서 우위를 보이고 있지만 고객을 끌어모으기 위해 대출이자를 낮추다 보니 예대마진이 작아 수익성이 떨어질 수밖에 없다. 더욱이 시중은행도 각종 디지털 서비스 출시로 공세를 이어가고 있어 인터넷은행의 매력이 반감되면 카카오뱅크가 힘들어질 수 있다. 한국기업평가는 “카카오뱅크 등 인터넷은행의 손익분기점을 달성하려면 일러야 오는 2020년이나 돼야 할 것”이라고 분석했다. 국제결제은행(BIS) 기준 자기자본비율 8%를 유지하기 위한 필요 자기자본은 7,500억원이고 2배인 16%를 유지하기 위한 필요 자기자본은 1조5,000억원인데 2019년까지는 추가 증자의 필요성이 꾸준히 대두될 것이라는 설명이다.

/김민정기자 jeong@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >